Наверно вам довольно часто (если вы интересуетесь инвестированием) приходилось слышать, что «сложный процент - это восьмое чудо света», что «кто не понимает силу сложного процента, тот его платит», и подобные фразы.

С одной стороны, оно так и есть.

Сложный процент играет не последнюю роль в инвестировании. Но есть и другая сторона, которая, кстати, мешает нам не только в этом деле, но и просто в жизни, даже если мы не занимаемся инвестициями на фондовом рынке.

Давайте сначала посмотрим, как сложный процент делает нашу повседневную жизнь чуточку сложнее.

Инфляция

Процесс снижения покупательной способности денег тоже подчиняется правилу сложного процента.

Это значит, что все «результаты», которые были в прошлых отчётных периодах (обычно говорят про года) - включены в текущее положение дел.

Как работает на примере

Приведу очень-очень-очень грубый пример, но это должно дать примерное понимание того, какой эффект оказывает сложный процент на инфляцию.

Итак, допустим, у нас есть какой-то продукт, который в 2018 году стоил 100 рублей. Инфляция за 2018, 2019 и 2020 годы составила 4,27%, 3,05% и 4,91%, соответственно.

Сколько этот продукт будет стоить в 2021 году?

Посчитаем.

100 * 1,0427 = 104,27 рубля - стоимость на начало 2019 года.

104,27 * 1,0305 = 107,45 рубля - стоимость на начало 2020 года.

107,45 * 1,0491 = 112,73 рубля - стоимость на начало 2021 года.

Получается, что в 2018 году мы могли приобрести этот условный продукт за 100 рублей, а в 2021 году - уже за 112,73 рубля.

Теперь же мы можем посмотреть, какой «вклад» сделал сложный процент.

4,27% + 3,05% + 4,91%= 12,23%, т.е. за 3 года цену товара бы повысили на этот процент, тогда

100 * 1,1223 = 112,23 рубля - стоимость в 2021 году, если бы работал простой процент, тогда

112,73 - 112,23 = 0,5 рубля - эффект от сложного процента или же

(0,5 / 112,73) * 100% = 0,444%

Хоть сложный процент и оказал лишь небольшое воздействие - со временем оно будет более ощутимо. И повторюсь, пример очень грубый, но думаю, что идею вы поняли.

Сложный процент УСКОРЯЕТ уменьшение покупательной способности денег.

Почему важно помнить об инфляции в контексте инвестирования

Когда мы ставим цель, очевидно, что мы планируем достичь её в будущем, а не в прошлом. Ценность денег в будущем, скорее всего, будет ниже, чем сейчас.

Гипотетическая ситуация

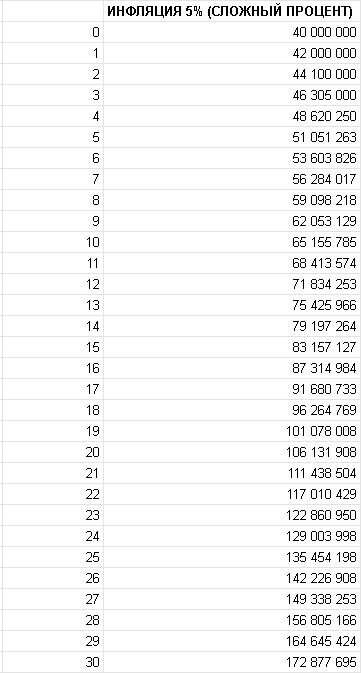

Предположим, что сейчас мой уровень расходов составляет 100 000 рублей в месяц (или 1 200 000 рублей в год). Я хочу начать жить с капитала через 30 лет НЕ ХУЖЕ, чем я живу сейчас.

То есть, через 30 лет я планирую тратить сегодняшние 100 000 рублей, чтобы обеспечивать себе такой же уровень жизни, какой у меня есть сейчас.

Пусть ставка изъятия капитала будет 3% (хочу уменьшить шансы того, что я его проем - но об этом как-нибудь потом).

Кажется, что в таком случае понадобится капитал в размере 40 млн рублей, но это будет не так.

Такой капитал мне нужен сейчас, чтобы с него жить, но в будущем эта сумма будет больше из-за инфляции.

Если она будет составлять примерно 5% годовых, тогда получится, что капитал должен быть равен почти 173 млн рублей.

Теперь самое интересное. Давайте посмотрим, какой эффект здесь оказал сложный процент.

Если бы инфляция считалась по формуле простого процента, тогда нужный капитал составил бы 100 млн рублей (за 30 лет «набежало» бы 150%, отсюда 2,5 * 40 млн = 100 млн рублей).

Получается, что за 30 лет эффект, в гипотетическом примере, составил 73 млн рублей.

Естественно, со 173 млн рублей в год я буду «снимать» 5,19 млн рублей. Просто из-за инфляции эти 5,19 млн рублей в будущем будут равны, по покупательной способности, 1,2 млн рублей сейчас.

Так что при постановке цели необходимо учитывать инфляцию.

Если бы я накопил через 30 лет капитал в 40 млн рублей - номинально цель была бы выполнена, только вот я бы не смог поддерживать комфортный уровень жизни.

Сила сложного процента

Хочу отметить 2 момента.

1. Сложный процент, как видите, не только друг нам. Он может играть и против нас, в первую очередь, в инфляции. Инфляция сама по себе не сильно радостное событие, но её действие ещё и усиливается сложным процентом. Это нужно учитывать.

2. Время играет как за нас, так и против нас.

Не думаю, что после прочитанного нужно относиться к сложному проценту хуже. Может на толику скептичнее :)

Вообще, я хотел ещё написать по поводу того, как сложный процент влияет на доходность БПИФов и ETFов - но дабы не смешивать всё вместе, напишу отдельно про это в ближайшее время.

Небольшой спойлер: комиссии допустных нам БПИФов и ETFов довольно сильно сказываются на итоговой доходности, хоть и может показаться, что это не совсем так.