Турецкий поток, Северный поток 1 и 2, Атомная электростанция «Аккую». Распиаренные инвестиционные проекты с претензией на энергетическое господство, монополизацию рынков энергоресурсов и т.д.

Душа радуется, и сердце переполняется гордостью за страну. Минфин, наверное, уже посчитал, сколько валюты будет перечислено на счета государственных корпораций и за сколько окупятся инвестиции? Замечательно! Тогда объясните мне глупому…

С 2008 года Правительство РФ начало борьбу с оффшорными компаниями и выводом капитала, каждый год мы слышим на заседаниях ужасающие цифры оттока капитала в Лондон и т.д. Как следует из отчета ЦБ, чистый отток капитала из России с января по ноябрь 2020 года составил 47,9 млрд. долларов. Отток капитала увеличился в 1,8 раза по сравнению с тем же периодом 2019 года, при том, что народные избранники приняли целый ряд законов, которые должны были предотвратить этот самый отток. Почему так получается?

А в напёрстки играли? Нет, я верю во все заявления о серьезности намерений нашего правительства. Оно же куда-то смотрит? Согласно подсчетам Минфина РФ, только на таких соглашениях с Кипром ежегодно страна теряет около 200 млрд рублей в год. Значит в нужном направлении смотрит! При этом договоры «о двойном налогообложении» Россия заключила с 84 странами, где зарегистрировано свыше 40 тысяч юридических и физических лиц.

Например: X5 Retail Group N.V. зарегистрирована в Нидерландах, а это всего лишь 3-я по выручке Российская компания.

Налоговая служба следит всего за 2,5 тыс предприятий, а все остальные брошены на произвол судьбы и делают все, что хотят (это, конечно, до поры до времени). Цифровизация не зря проводилась…

Но год за годом потоки оттоков растут и растут, может потому, что у нас 46% экономики находится за границей в офшорах (это по данным представителей экономики). Я - простой обыватель, не глубоко поковырявшись в истории вопроса, я вспомнил книгу В. И. Ленина: «Шаг вперёд, два шага назад (Кризис в нашей партии)». Если меня не подводит память данная практика привела к развалу СССР. И так, через тире – до и после:

Приказом Минфина России от 13.11.2007 № 108н утвержден Перечень государств и территорий,

предоставляющих льготный режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны).

Т.Е. главный борец с выводом капитала, не выступает за прекращение практики регистрации Юридических лиц в оффшорных зонах и уклоняющихся от уплаты налогов в казну РФ, не выступает инициатором законопроекта или другого нормативного акта за принятие закона о деофшоризации, а утверждает список территорий возможной регистрации таких предприятий. Ну, хорошо, наверно, так надо!

Итог - КРИЗИС 2008–2010 ГОДОВ

Да, причиной стал ипотечный кризис в США, но именно в этот период фиксируется увеличение оттока капитала из России. 7% падения доходов Россиян. 26 банков лишились лицензий только за 2010год. Т.е. владельцы 26 банков переехали в Лондон, Кипр, Мальту или Париж. Уголовных дел по умышленному банкротству, мошенничеству, хищениям и т.д. заведено не было.

Вернемся к перечню: он имеет значение, когда речь идет о возможности применения ставки по налогам, равной 0%. Таким образом, получить нулевой процент налогообложения могут компании, которые соответствуют следующим требованиям:

· российская компания, которая намерена получить дивиденды, владеет половиной акций компании, которая их выплачивает, на протяжении не менее 1 года;

· иностранная компания, которая является плательщиком дивидендов, расположена в стране, НЕ ВОШЕДШЕЙ в данный список.

Примечательно, что в 2013 году из этого перечня была исключена республика Кипр, в 2015 – Республика Мальта, в 2018 — Британские Виргинские острова.

Если же данные требования не соблюдены, тогда оффшорное законодательство устанавливает налог на прибыль в размере 9%. МинФин направляет потоки оттока капитала? Нет, наверно я не так понял?!

С 1 апреля 2019 года список, утвержденный ФНС, включает в себя 111 государств и 22 территории, которые обеспечивают льготные условия обложения налогами и не предоставляют сведения при проведении операций с финансами. В сравнении с прежней редакцией из этого списка исключены Великобритания, Швейцария, Австрия, Израиль, Мальта, Абхазия и Южная Осетия.

Итог: Как, я писал выше, поток оттока капитала увеличивается почти в два раза.

Антиофшорный закон ввел новые понятия, ранее не имеющие аналогов в российском законодательстве, а также внес существенные изменения в налоговое, валютное и миграционное законодательство, направленные на то, чтобы обеспечить уплату налогов с прибыли иностранных компаний (КИК), контролируемых российскими резидентами, в российский бюджет и по российским правилам.

Несмотря на то, что антиофшорное законодательство не запрещает российским гражданам и юридическим лицам учреждать, владеть, контролировать иностранные (в том числе офшорные) компании и получать от них прибыль, оно предусматривает целый ряд обязанностей налогоплательщиков — налоговых резидентов РФ, связанных с такой деятельностью, а также ответственность за их неисполнение.

В том числе, в соответствии с Законом о КИК (любая иностранная компания, владельцем которой является российский резидент) и соответствующими изменениями в налоговом, валютном и миграционном законодательстве, для российских налогоплательщиков стало обязательным уведомлять налоговый орган о различных фактах.

Виды обязательных уведомлений:

· об участии в иностранных организациях (в случае, если доля такого участия превышает 10%);

· об учреждении иностранных структур без образования юридического лица, а также о контроле над ними или фактическом праве на доход, получаемой такой структурой;

· о КИК, в отношении которых они являются контролирующими лицами;

· об открытии счетов в иностранных банках, а также отчитываться о движении по ним денежных средств;

· об имеющемся виде на жительство в иностранных государствах или ином гражданстве.

На примере Грудинина мы видим, что при желании можно узнать о суммах в иностранных банках и оффшорных счетах. Наверно есть механизмы узнать гражданином скольких стран является тот или иной субъект. Только, похоже, времени на всех не хватает…

Ставка налога с дивидендов — 13% для резидентов России и 15% — для нерезидентов. ст. 224 НК РФ. Если сумма налоговых баз резидента за год окажется более 5 млн рублей, то с превышающей части налог будет 15%.

Вот только как все эти изменения коснуться простой схемы:

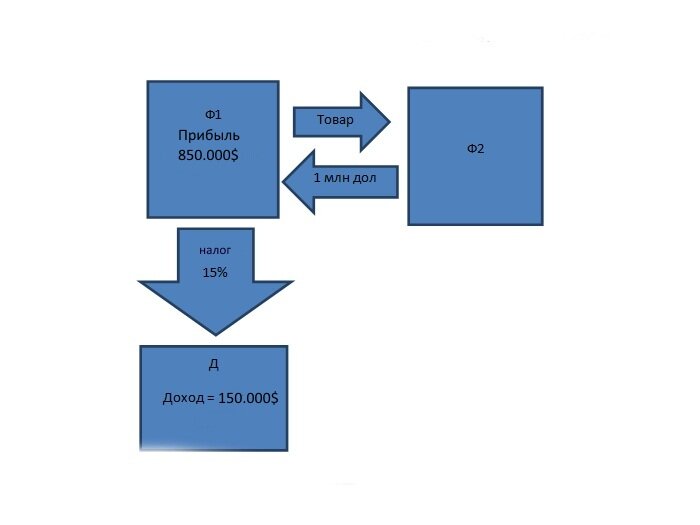

Представим ситуацию, что определенная фирма, назовем ее Ф1, решила продать товар. Подсчитав, что из этого можно получить 1 млн долл. от фирмы Ф2, руководители определили, что им придется заплатить 15% от прибыли, а это 150 тыс. долл. – государству (Д). Это выглядело бы примерно так:

Если же фирма воспользуется услугами оффшорных компаний, тогда схема поменяется. Свой товар Ф1 предложит оффшорной фирме (ОФ) цены в 100 тыс. долл. Заплатит налог в размере 15%, а это 15 тыс. долл. ОФ, в свою очередь продаст товар Ф2 за 1 млн. долл., И при этом не заплатит налога. Тогда чистая прибыль, которая достанется экспортеру, составит 985 тыс. долл., Что на 135 тыс. больше, чем в первом случае.

Или второй случай, когда лицо, назовем его А, решило приобрести имение за рубежом (М). При этом желает не платить налог в стране, где проживает (Д), то с помощью оффшора человек переводит средства в подставную оффшорную компанию (ПК), и руководитель этого учреждения, житель оффшорной зоны, покупает дом с регистрацией на себя.

А если владелец оффшорной компании сын, брат, сват… А если они не резиденты РФ? Может поэтому дети многих богатеев и живут в Лондоне, Мальте, Кипре?

Все помнят недавний скандал с повышением стоимости борщовой корзины?

«Павлины, говоришь! Хм!!!» - Подождем, как вновь принятые законы отразятся на потоках оттоков капитала из России…