Direct Indexing или Прямое инвестирование

На рынке управления капиталом среди крупных игроков формируется интересный тренд. Крупнейшие в мире управляющие компании и банки, такие как BlackRock, Vanguard, Morgan Stanley и JPMorgan Asset Management в 2020-2021 году покупали небольшие компании, предоставляющие услуги прямого индексирования.

Инвестиционный банк Morgan Stanley приобрел в прошлом году Parametric как часть инвестиционной группы Eaton Vance. Компания по управлению фондами Parametric доминирует в секторе с момента создания в 1992 году индивидуальной учетной записи с отдельным управлением, или SMA, которая использовалась в качестве индексного фонда по поручению семейного офиса.

Впоследствии компания разработала бизнес по прямому индексированию, который контролирует активы на сумму примерно $250 млрд на 110 000 отдельных SMA.

В ноябре 2020 инвестиционная компания BlackRock приобрела Aperio, второго по величине игрока на рынке прямого индексирования после Parametric.

Vanguard впервые за свою 46-летнюю историю совершила покупку, приобретя калифорнийскую фирму по управлению активами Just Invest, основанную в 2016 году, которая оказывает индивидуальные услуги по прямому индексированию.

В июне 2021 компания JPMorgan Asset Management приобрела финтех-платформу OpenInvest, которая облегчает настройку портфеля на основе показателей ESG. А BlackRock также купила миноритарную долю в SpiderRock Advisors, сервисе для SMA.

Что это за тренд и почему крупные финансовые институты им заинтересовались?

Что такое прямое индексирование?

Основная идея прямого инвестирования заключается в повторении портфеля какого-либо индекса через покупку отдельных акций на своем брокерском счете, а не через индексный фонд или ETF.

Такой способ позволяет быть полноценным акционером выбранных компаний, владея ими напрямую, а не через фонд, и использовать налоговые маневры, связанных с продажей и обратной покупкой убыточных позиций для уменьшения налогооблагаемой базы.

При этом такой способ позволяет настраивать индекс в соответствии с предпочтениями инвестора. Это сродни автомобильному тюнингу, когда владелец серийного автомобиля вносит в него изменения, подстраивая его под свои задачи и цели. То есть выбирая из индекса только те бумаги, которые соответствуют его, инвестора, критериям.

Конечно в этом случае индекс является отправной точкой, первоначальным местом поиска акций. В остальном индекс перестает быть индексом.

Например, инвестор хочет инвестировать в самый распространенный индекс акций, индекс крупнейших по капитализации компаний США – S&P 500.

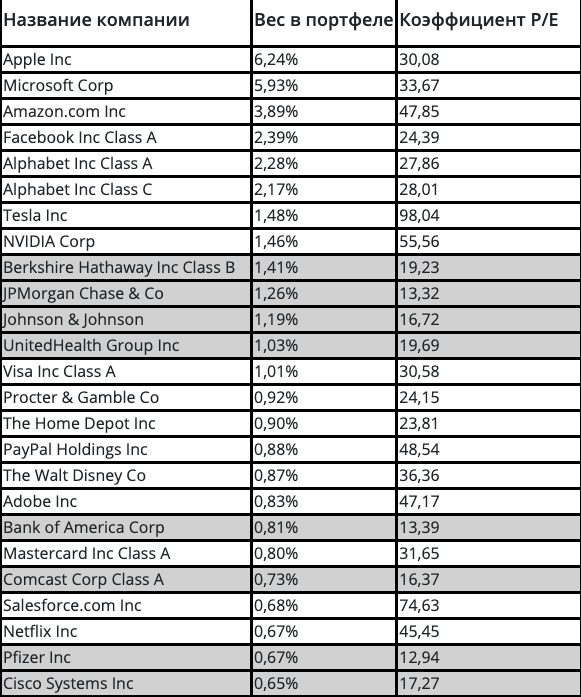

Но он считает, что ряд компаний не удовлетворяет его взглядам на рынок. Например, что часть компаний из индекса переоценена с фундаментальной точки зрения, то есть имеет коэффициент P/E выше среднего исторического значения в 20-22 пункта.

Если посмотреть на топ 25 позиций фонда SPDR® S&P 500 ETF Trust SPY, можно увидеть, что Р/Е у большинства позиций гораздо выше среднего исторического значения.

И для этого инвестора его потенциальный портфель акций сразу сократится на приличное количество позиций.

Либо он может изменить веса компаний в портфеле – акциям в низким Р/Е дать больший вес, а акциям с высоким – меньший, при этом сохранив все 500 акций в портфеле.

Другой инвестор считает, что более важным является коэффициент PEG и акции нужно оценивать в первую очередь по нему. Считается, что акции недооценены, когда PEG меньше 1. И тогда итоговый портфель будет совсем другой.

Инвестор может выбрать любой параметр или группу параметров, и на их основании выбирать акции из любого индекса, который он считает репрезентативным для инвестирования. Причем не только исключать акции из портфеля, но и менять их веса в соответствии с выбранными принципами.

Это могут быть фундаментальные коэффициенты Р/Е, PEG, P/S, FCF/MC и Growth Estimates. Это могут быть критерии ESG или любые другие модные тренды.

В общем, инвестор может составить себе практически любой портфель, который с одной стороны будет включать позиции из выбранного индекса, а с другой – акции будут отобраны по критериям, которые он считает наиболее важными для достижения успехов в инвестировании.

Плюсы и минусы

Конечно же такой подход к инвестированию неоднозначен. И имеет как свои недостатки, так и свои преимущества.

Плюсы:

Основное преимущество прямого инвестирования – это возможность в рамках любого индекса внести изменения в портфель, которые могут повысить его оптимальность для каждого конкретного инвестора.

Второй плюс – это возможность использовать продажу убыточных позиций для сокращения налогооблагаемой базы по итогам года. В фондах такое невозможно.

Третье преимущество – это нахождение бумаг на личных счетах, прямое владение акциями, подтвержденное записями в депозитарии, что для некоторых инвесторов является важным.

Согласно компании по прямому индексированию Canvas, активы которой составляют $1.7 млрд, продажа убыточных ценных бумаг для компенсации налоговых обязательств на прирост капитала позволит увеличить годовую прибыль после продажи и налогообложения от 0.5% до 1%.

Минусы:

Первый и самый главный – это высокие пороги для покупки отдельных акций для имитирования индекса. Например, для покупки даже по одной акции из топ 25 индекса S&P 500 нужно более 15 тысяч долларов. Поэтому, пока такой способ доступен только для состоятельных инвесторов. В США ряд брокеров уже дает возможность покупать дробные акции, но возможно ли это для российских клиентов? Пока не понятно.

Второй – это необходимость иметь навыки и знания для выбора отдельных акций. Понимания по каким критериям их сохранять, а по каким исключать или изменять их вес в индексе.

Третий, и пожалуй самый спорный, это стоимость владения. Будут ли операционные расходы по приобретению пакета акций выше стоимости комиссий за управление фондом на промежутке в несколько лет –индивидуально и зависит от тарифов финансовых посредников конкретного инвестора.

Будет ли прямое инвестирование широко востребовано инвесторами? Покажет время.

Но согласно отчету Morgan Stanley и Oliver Wyman: к середине этого десятилетия на прямое индексирование будет приходиться $1.5 трлн международных активов, по сравнению с менее чем $500 млрд в данный момент, «за счет доли других пассивных продуктов, таких как взаимные фонды и ETF».