En+ Group — вертикально интегрированный холдинг, занимающийся производством алюминия и электроэнергии на всех этапах.

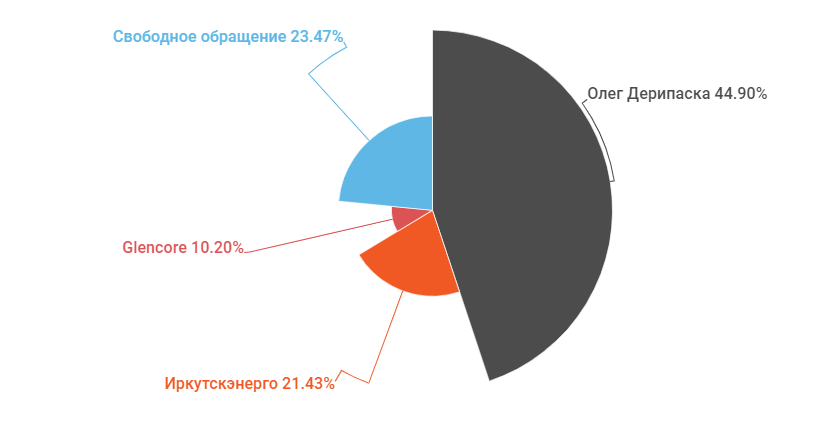

Основной акционер компании — Олег Дерипаска. Ранее его доля составляла 70%, но из-за введения санкций против компании в 2018 году, связанных с акционером, пришлось сократить долю. Сейчас En+ вне санкций.

На втором месте по доле дочерняя компания En+ «Иркутскэнерго.» Ранее эти акции принадлежали ВТБ, компания выкупила их.

Третий по величине доли акционер — швейцарская торговая компания Glencore. Ранее Glencore владел 8,75% РУСАЛа, но из-за все тех же санкций было подписано соглашении об обмене акций на акции En+.

Алюминиевый сегмент En+ представлен РУСАЛом, холдинг владеет 56,88% производителя металла. Энергетический сегмент представлен через 100% пакет «Евросибэнерго». Вообще, у холдинга достаточно запутанная схема владения акционерным капиталом. Постарался изобразить ее на картинке ниже.

Недавно доля РУСАЛа в «Норникеле» сократилась из-за того, что компания предъявила к выкупу все свои акции. Норильский никель в рамках программы обратного выкупа приобрел 1,4% доли.

Специально для тех, кто покупает РУСАЛ, чтоб получить долю в «Норникеле» со скидкой. Позволил себе позаимствовать мем у Анатолия.

На данный момент компания находится на первом месте по производству алюминия, не считая китайских производителей. В общей рейтинге на 3-м. Подробнее о металлургическом сегменте можно почитать в статье про РУСАЛ.

Энергетический сегмент представлен ГЭС, ТЭС и солнечными станциями. Правда доля солнечной энергии ничтожна мала. Основные мощности сосредоточены в гидроэлектростанциях. Как раз они позволяют компании делать ставку на экологичность и производить алюминий с минимальным углеродным следом.

Около 98% энергии с ГЭС уходит на производство алюминия. Электроэнергия и теплоэнергия с ТЭС идет на продажу. Уголь для станций добывается на собственных месторождениях.

Помимо производства электроэнергии, компания занимается ее передачей и распределением, а также розничной продажей. То есть En+ можно назвать полностью вертикально интегрированной компанией.

Основную часть выручки формирует алюминиевый сегмент, более 78%. Соответственно, из-за этого общая выручка подвержена цикличности сырьевых рынков. 1 полугодие 2021 года стало особенно удачным для компании на фоне роста цен на алюминий и низкой базы прошлого года.

А вот если говорить об EBITDA, то тут не все так однозначно. У энергетического сегмента больше маржинальность (около 60%) и результаты стабильнее. В то время как алюминиевый сегмент страдает во время общего снижения сырьевых рынков. Его рентабельность EBITDA составляет 20%.

Как раз из-за наличия стабильной электроэнергетики я отдаю предпочтение En+, а не РУСАЛу.

Общие финансовые результаты холдинга представлены ниже. В составе прибыли также учитывается часть прибыли «Норникеля». Благодаря хорошим результатам как РУСАЛа, так «Норильского никеля» в 1 полугодии 2021 году, En+ Group показывает рекордную прибыль на данный момент.

У компании достаточно большой долг, который постепенно, из года в год, уменьшается. На данный момент значение коэффициента Чистый долг/EBITDA равно 1,8x.

У En+ серьезные планы развития. В основном они связаны со снижением выбросов углекислого газа в атмосферу. Компания планирует к 2050 году снизить углеродный след до 0. Особенно активно об этом пошли разговоры после того, как Евросоюз анонсировал введение углеродного налога на импортные товары. Среди этих товаров как раз числится алюминий.

В связи с этим даже было предложено разделить РУСАЛ на две компании: экологически чистую и не очень. Акционеры должны были обсудить это в середине лета, но никаких новостей на эту тему больше не было.

Даже в текущем положении En+ только выиграет от введения экологического налога. Компания — крупнейший в мире производитель алюминия с низким углеродным следом. Следовательно, у нее будет преимущество перед конкурентами, особенно перед китайскими. Возможно, холдинг даже сможет заработать на продаже квот.

Пошлины

Во втором полугодии на финансовые результаты холдинга повлияет злополучные экспортные пошлины. Алюминий тоже включили в список металлов и теперь компании необходимо платить 254 $/тонну или 15% от стоимости. Однако, учитывая текущие цены на металл, не думаю, что это как-то сильно отразится на прибыли компании. Тем более, что En+ обычно продает с премией к биржевой цене.

В первом полугодии средняя цена реализации алюминия составила 2445 $/тонну. Биржевые цены на металл в 3 квартале перевалили за 2500 $/тонну и пока не собираются корректироваться. Учитывая премию в районе 100 $/тонну и пошлины, во втором полугодии средняя цена реализации может остаться на уровне первого полугодия.

Дивиденды

У En+ есть дивидендная политика, принятая в 2019 году. Согласно ей, компания выплачивает в виде дивидендов 100% дивидендов от РУСАЛа + 75% свободного денежного потока энергетического сегмента, но не менее 250 млн $ в год.

Несмотря на то, что дивидендная политика есть, самих выплат нет с 2018 года. Изначально это объяснялось воздействием наложенных на холдинг санкций, а потом неблагоприятной рыночной конъюнктурой.

От РУСАЛа дивидендов на этом промежутке не было, но энергетический сегмент стабильно зарабатывал. За 1 полугодие компания уже заработала 230 млн $. Если бы их направили на дивиденды, то согласно дивполитике вышло бы по 22 руб. на акцию. То есть даже без металлургического сегмента, En+ может давать дивидендную доходность около 5% годовых.

На повестке Совета директоров РУСАЛа по итогам 1 полугодия этого года был вопрос о выплате дивидендов, но руководство рекомендовало прибыль не распределять. Также деньги, полученные от выкупа акций «Норникелем» будут направлены на погашение долга, а не на спецдивиденды, как многим бы хотелось.

Очень сложно предположить, когда En+ планирует вернуться к выплатам акционерам. Казалось бы в этом году для этого есть все причины: стабильные результаты энергетического сегмента, суперцикл на рынке алюминия. Но руководство вполне может направить средства на погашение долга или на новые проекты.

Но мы все равно попробуем предположить, сколько выйдет дивидендов, если РУСАЛ тоже будет платить. РУСАЛ отдает на дивиденды 15% от ковенантной EBITDA, то есть включая дивиденды от «Норникеля». Вот такая дивидендная матрешка получается:

Учитывая предыдущие прогнозы по «Норникелю» и РУСАЛу, годовой дивиденд En+ Group может составить 82,4 руб. на акцию, это предполагает доходность в 10,5%.

Сравнительный подход

В России нет компаний-аналогов En+ Group, поэтому для проведения сравнительного анализа были взяты иностранные эмитенты.

Alcoa — американская компания, которая производит алюминий, глинозем и бокситы, есть завод в России.

Norsk Hydro — норвежская металлургическая компания, производит алюминий, глинозем и владеет гидроэлектростанциями.

China Hongqiao Group — китайский производитель алюминия, второй по величине в мире.

*Данные мультипликаторы были рассчитаны с учетом дивидендов от «Норникеля». Это связано с тем, что в EV учитывается большой долг, который En+ взял на покупку доли в компании. А в FCF учитываются проценты по этим кредитам, следовательно, к нему тоже были добавлены дивиденды.

На данный момент En+ можно назвать дешевой. Практически по всем мультипликаторам есть недооцененность. По рентабельности холдинг проигрывает только китайской компании.

По сравнительному подходу акции En+ Group можно оценить в 1116 руб. за штуку, вес подхода в общей оценке 0,4.

О недооцененности En+ также говорит соотношение доходности акций компании и акций РУСАЛа.

Ниже представлен график соотношения доходности до 2021 года.

А это график за 2021 год. Акции En+ показали нулевую доходность, а акции РУСАЛа более 70%.

Доходный подход

Сейчас рынок алюминия достиг равновесия. Но из-за неполадок в логистике, связанной с Covid 19, цена на металл остается высокой. К тому же после военного переворота в Гвинее, часть производителей не сможет получить поставки бокситов, что в теории снизит предложение.

Учитывая непостоянство динамики цены на алюминий, слабо верится, что она не откатится в рамках завершения очередного цикла. Из-за таких высоких цен на алюминий скоро начнут размораживаться ранее нерентабельные проекты, что увеличит предложение в среднесрочной перспективе.

Из-за того, что в последнее время все более остро стоит вопрос экологии, продукция En+ в долгосрочной перспективе будет востребована. Все больше людей будут приобретать электромобили, больше производителей будут переходить на алюминиевые упаковки, так как они экологичнее.

Прогнозные финансовые показатели с учетом всех сегментов и доли в «Норникеле» выглядят следующим образом:

Итоговая стоимость компании представлена в таблице ниже:

Стоимость акций En+ Group, рассчитанная по методу дисконтированных денежных потоков — 1101 руб. Вес доходного подхода в итоговой оценке справедливой стоимости компании — 0,6.

Итоги

En+ — полностью самодостаточная, независимая компания, которая обладает активами с удобным местоположением. За счет больших мощностей ГЭС, холдинг может производить алюминий с низким углеродным следом, который так ценится в Европе. Во многом за счет того, что компания раньше других в России и мире задумалась об экологии, ее конкурентоспособность находится на высоком уровне.

Результаты алюминиевого сегмента достаточно волатильны, но, когда цикл сырьевых рынков в верхней части, En+ получает сверхприбыль. Энергетический сегмент помогает снизить колебания прибыли, за счет своих стабильных результатов.

На мой взгляд, En+ сейчас недооценена. В отличие от своей дочки — РУСАЛа, акции холдинга за год показали почти нулевую доходность на момент написания статьи. При этом цены на алюминий находятся на многолетних максимумах, и финансовые результаты En+ рекордные. Возможно, недооценка связана с тем, что компания пока не платит дивидендов. Но это не помешало РУСАЛу вырасти на 70% с начала года.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.