Всем привет!

Давно хотел поделиться своим опытом инвестиций и вот дошли руки :)

Этап 1 - "Начало инвестиций"

В 2015 году появился ИИС и это послужило толчком для начала моих осознанных инвестиций. До этого ничем кроме депозитов в RUB и USD не занимался. В октябре 2015 года открываю ИИС в Открытии-Брокере и завожу первые деньги. На все покупаю ОФЗ-52001 (это инфляционные облигации, которые на тот момент практически только появились). Почему их? Ключевая мысль в голове была "Не потерять". А тут государственные облигации да еще и с защитой от инфляции. На тот момент казалось, что это то что нужно.

Никакой цели по сумме, понимания для чего инвестирую и торговой системы не было.

В 2016 году получил вычет по ИИС, реинвестировал его и к огромному сожалению не делал никаких довнесений. Купоны так же реинвестировались в ОФЗ-52001.

Этап 2 - "Начало валютной диверсификации"

В 2017 году осознал, что держать все в рублях не самая хорошая стратегия. Стал разбавлять свой портфель облигаций Еврооблигациями России - RUS-28 и VEB-23 . При этом опять таки никаких целевых значений по доле RUB / USD не было. Просто покупка облигаций с удержанием до погашения.

К концу года пришло понимание, что одни облигации это хорошо и надежно, но доходность от этого очень сильно страдает. Так что в декабре открываю Модельный портфель в Открытии-Брокере и начинаю его пополнять.

Все еще нет понимания необходимой суммы и структуры портфеля. Но в голове появилась цель всего процесса - "коплю на пенсию".

Этап 3 - "Акции наше все"

2018 год приносит идею, что выбор акций можно делать самостоятельно. И на падении Магнита начинаю его подбирать. Быстро понимаю, что в Магните я теперь надолго и останавливаю процесс :)

К концу года решаю начать страновую диверсификацию и начинаю собирать Америку через FXUS.

2019 год приносит 2 ключевые новации - выхожу на Америку через IB и делаю расчет цели.

На IB работаю только с ETF, которые отсутствуют в России и в большей степени воспринимаю счет как страновую / брокерскую / юридическую диверсификацию.

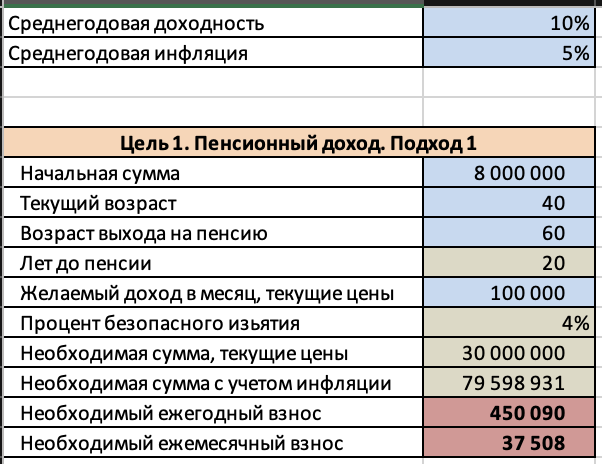

По цели выходит так - Хочу выйти на пенсию в 60 лет и жить на 100К RUB (в текущих деньгах) в месяц. Для этого при реальной доходности в 5% и соблюдении правила 4% мне нужна сумма в 80М RUB к концу накопления.

Сделал себе простенький калькулятор в Excel для расчета "пенсии":

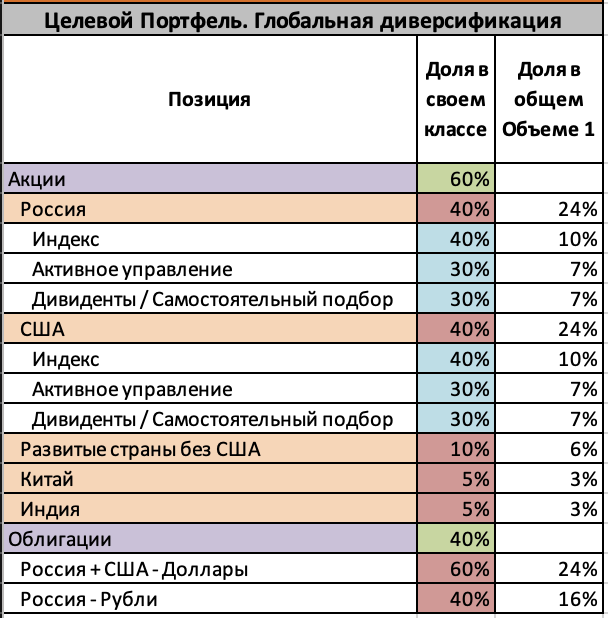

Появляется структура инвестиционного портфеля. Выглядела она примерно так:

- RUB / USD - 40 / 60

- Акции / Облигации - 60 / 40

Этап 4 - Формирование четкой стратегии работы на бирже

Начало 2020 года встречаю с четкой целью, понятной структурой портфеля и неформализованными правилами. Приходит март и я делаю первую ребалансировку портфеля через продажу облигаций и покупку акций. До этого всегда балансировал просто довнесением.

К весне 2021 года формализую всю систему.

Правила простые:

- Пополняю счет 2-3 раза в год.

- Каждый месяц 20 числа осуществляю закупку активов. Учитываю текущие реальные доли активов и балансирую их покупками.

- При существенном падении рынка (больше 15%) и невозможности выровнять доли в портфели за счет имеющихся денежных средств осуществляю продажу необходимых активов.

Результаты на сегодня:

- По сумме пока все по плану.

- По доходности - средняя доходность за все эти годы (с 2015 по 2021 год) - 14%. С учетом вычетов по ИИС, всех налогов и комиссий. Средняя реальная доходность за этот же интервал - 8%. Чуть выше таргета в 5%, но это явно не моя заслуга :) Все доходности в рублях. Если интересно, то среднегодовая доходность в USD - 8%.

Планы на будущее:

- Привести портфель в полное соответствие целевой структуре.

- На большом кризисе (40-60% падения по индексам) увеличить долю акций до 75-80%.

- Продолжать регулярные пополнения.

- Придерживаться своей стратегии.

- Наконец-то решить вопрос со страхованием жизни он несчастного случая и особо опасных заболеваний.

Чтобы изменил в этом пути сейчас? Пожалуй только одно :) Нужно было сразу собирать понятный целевой портфель на базе ETF / БПИФ и не сидеть так долго только в облигациях.