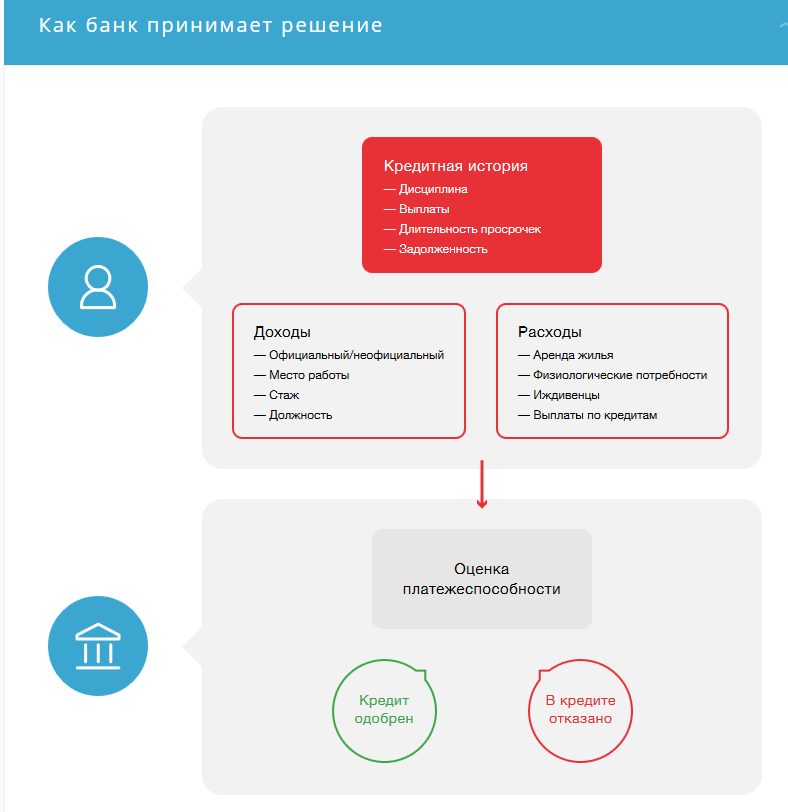

- Плохая кредитная история. Кредитная история — это информация обо всех кредитах:где, когда и сколько денег брали, выступали ли созаёмщиком либо поручителем, платили вовремя или с задержкой. На основании кредитной истории формируется кредитный рейтинг. Чем ниже значение рейтинга, тем меньше шансов получить кредит. Проверить информацию можно бесплатно два раза в год, на сайте бюро или через «Госуслуги».

- Недостаточный доход. Доход должен быть стабилен, а ипотечный платеж составлять не больше 40–50% от постоянного дохода.

- Текущая финансовая нагрузка выше, чем доходы. При расчёте учитываются и действующие на момент оформления заявки кредиты, в том числе кредитные карты (которыми, возможно, вы даже не пользуетесь).

- Трудовой стаж на последнем месте работы менее 3 мес. (у каждого банка свои требования).

- Наличие судимости.

- Признание банкротом.

- Наличие долгов по налогам, штрафам или долги, зафиксированные в службе судебных приставов (в некоторых банках).

Отказ в одобрении ипотеки в одном банке не означает, что вы не сможете получить кредит в другом учреждении.