В прошлой статье мы разобрали акции агрегатора Uber. Если не видели - обратите внимание, поскольку компания не подходит для портфеля Разумного инвестора, но добавить её можно - парадокс, но аргументированный. Сегодня автомобильную тематику продолжим.

Меня зовут Андрей Ремизов, и если Вас интересуют безопасные инвестиции в надежные компании на российском, американском и китайском рынке, то добро пожаловать на канал!

На прицеле акции компании America's Car-Mart, Inc. Думаю, многие сталкивались с покупкой автомобиля, и далеко не всегда эта покупка автомобиля из автосалона - иногда приходится начинать с поддержанного авто. Вот именно продажей поддержанных авто и занимается наш сегодняшний гость.

Американская Car-Mart, Inc. через свои дочерние компании работает в качестве розничного продавца автомобилей в Соединенных Штатах. Компания в основном продает старые модели подержанных автомобилей и предоставляет финансирование своим клиентам. По состоянию на 30 апреля 2021 года у него было 151 дилерский центр в южно-центральной части США. Американская Car-Mart, Inc. была основана в 1981 году со штаб-квартирой в Роджерсе, штат Арканзас.

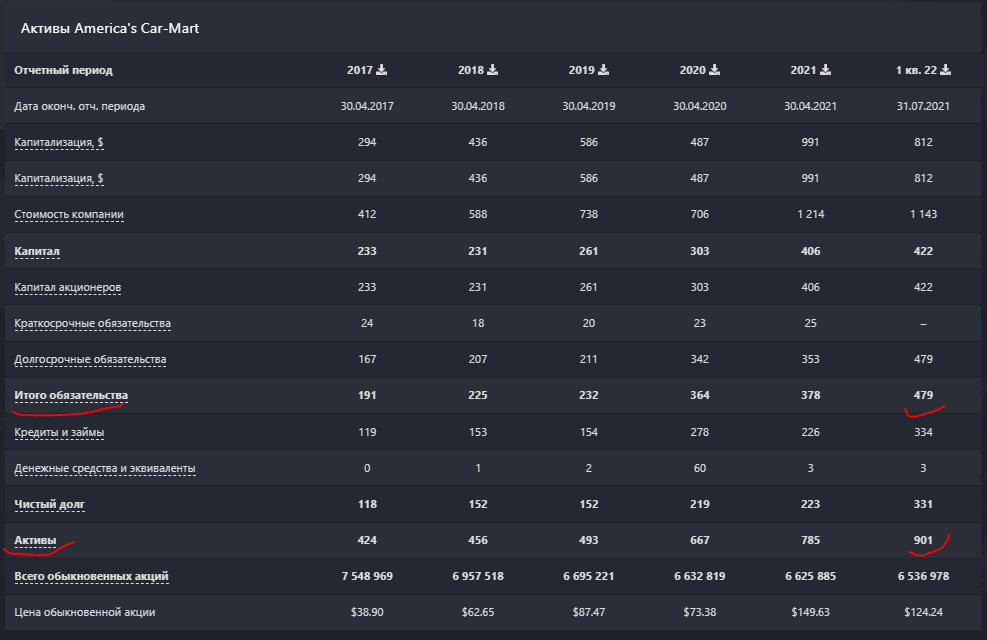

Рассмотрим бумагу через призму Разумного инвестирования. Начнем, по традиции, с Активов:

По результатам двух кварталов 2021 года, а также плюс 2 последних квартала 2020 года, соотношение Активов к Обязательствам составляет 1,88 к 1, почти 2 к 1. Чуть-чуть не хватает до идеального соотношения.

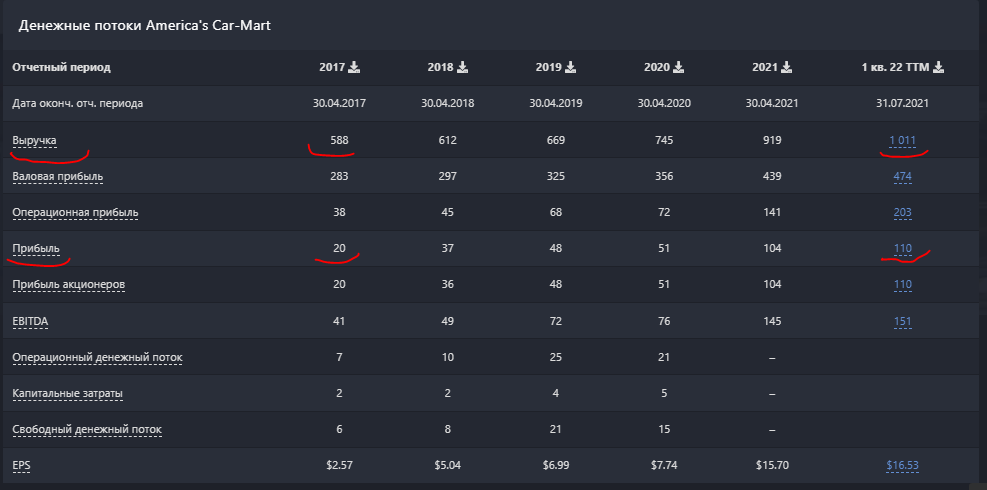

Денежный поток:

Выручка с 2017 года выросла на 72%, а чистая прибыль за тот же период в 4,5 раза. Результаты прекрасные.

Дивиденды компания не платит. Пока.

Напомню, статья не призывает к каким-либо действиям или бездействиям, а также не является индивидуальной инвестиционной рекомендацией.

Мультипликаторы:

P/E около 8 (должно быть не более 12,5)

P/B 0,8 (должно быть не более 1,5)

ROS (return of sales) 10% (это показатель рентабельности - сколько денег из выручки дошло до чистой прибыли).

Здесь показатели мне нравятся, ставлю плюс.

Техническая картина:

Во-первых, вижу сильный уровень на цене 104$.

Во-вторых, недавно было снижение стоимости бумаги со 160$ до 124$ - в процентах это 23 единицы. На чем оно произошло? Компания заявила о выручке и чистой прибыли выше прогнозов, но также прошла информация, что и дальше будет выручка расти, но из-за инфляции маржинальность бизнеса будет уменьшаться. На этом фоне и произошла фиксация прибыли на отметках 160$.

В-третьих, вижу после снижения формирование перевернутого флага - по техническому анализу это означает, что цена пойдет ещё ниже на 70% от длины основания, т.е. 160 - 124 = 36$ * 0,7 = 25$. Это значит, что от текущих уровней котировка может уйти ещё ниже на 25$, аккурат к линии поддержки на 100-104$. Именно этот уровень я буду рассматривать для формирования лонговой позиции, поскольку компания в целом хороша, усредненный таргет от инвест домов - 166$.

Резюме:

1. Соотношение Активов к Обязательствам почти идеальное.

2. Денежные потоки прекрасные.

3. По мультипликаторам компания недооцененная.

4. По технике есть пространство для снижения, откуда можно совершать покупки.

А что вы думаете по поводу этой компании? Что видите по технике? Есть ли у компании будущее?

Про поиск сильных уровней и покупку крутых компаний при обвале рынка

Почему покупать Berkshire Hathaway - плохая идея

Подписывайтесь на Instagram, Telegram, Дзен-канал, комментируйте, ставьте лайки - это помогает делать блог по принципу advertisement-free :)