Одним из основных ожидаемых событий на рынках на прошедшей неделе была публикация данных по рынку труда в США. Судя по опубликованным в пятницу данным по изменению числа занятых в несельскохозяйственном секторе США, темпы восстановления рынка труда в августе показали значительное замедление по сравнению с июлем. В последнем месяце лета число занятых выросло всего на 235 тыс. по сравнению с обновленной цифрой по увеличению за июль в 1052 тыс. и консенсус-прогнозом* на август в 750 тыс. Тем не менее, безработица в США все же снизилась с 5,4% в июле до 5,2% в августе, как и предполагал консенсус-прогноз от Trading Economics. Поскольку данные по числу занятых говорят о замедлении восстановления, есть вероятность, что ФРС отложит начало сокращения объемов выкупа активов, а по итогам сентябрьского заседания мы снова не узнаем конкретных сроков начала сворачивания стимулирующих мер.

📈 Индекс S&P 500 отреагировал на данные по рынку труда нейтрально, закрыв неделю на уровне 4535,4 п., что соответствует росту по отношению к закрытию предыдущей пятницы на 0,58%. В четверг индекс вновь обновил исторический максимум, поднявшись в моменте до 4545,85 п.

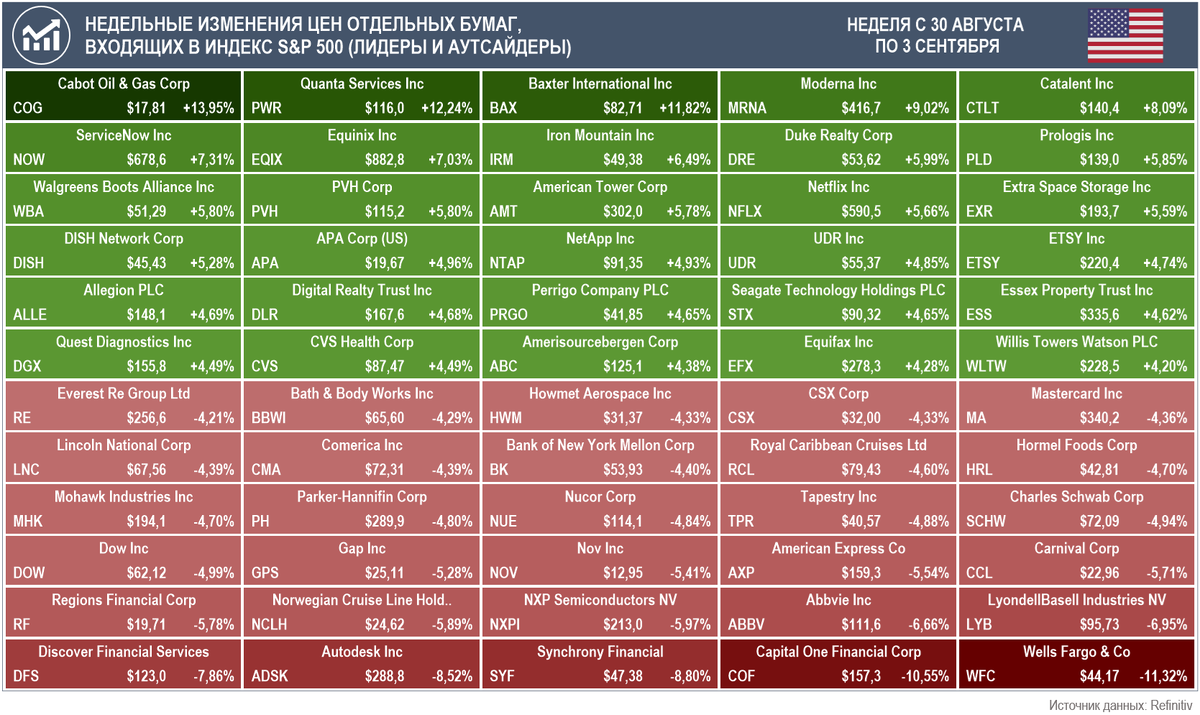

⬆️ Лидером роста за неделю среди бумаг, входящих в индекс S&P 500, стали акции нефтегазовой компании Cabot Oil & Gas Corp (+13,95% до $17,81). Из всех бумаг, входящих в индекс, в положительной зоне завершили неделю лишь 53%.

⬇️ Аутсайдером недели стали акции банковской холдинговой компании Wells Fargo & Co (-11,32% до $44,17). Основное снижение цены по бумагам этого крупного банка началось еще в прошлый понедельник и продолжилось вплоть до среды.

💰 Для российского рынка прошедшая неделя началась с новости от министра финансов РФ Антона Силуанова, который в эфире телеканала "Россия 24" заявил о планах направить в течение 4 лет более ₽1,5 трлн из Фонда национального благосостояния на поддержку инфраструктуры (в первую очередь на автомобильные и железные дороги).

💸 Еще одной новостью от Минфина стала публикация в пятницу запланированного объема покупок валюты на сентябрь, который вырос по сравнению с августом на 3,5% и составил ₽327,1 млрд. Такой высокий объем покупок валюты (цифра на сентябрь снова стала наибольшей с начала пандемии) может нивелировать влияние на курс российской валюты положительных факторов в виде вероятного дальнейшего повышения ключевой ставки в РФ и наблюдаемого в конце августа роста аппетита к риску.

🛢Впрочем, причиной таких высоких объемов покупок валюты Минфином являются высокие цены на нефть. На прошлой неделе по итогам заседания министров стран-участников ОПЕК+ было принято решение сохранить ранее достигнутые договоренности и нарастить добычу в октябре еще на 400 тыс. б/с. На встрече министры отметили, что, хотя эффекты от пандемии подразумевают неопределенность, нефтяные запасы в странах ОЭСР продолжают снижаться. Следующая, 21-ая по счету встреча министров ОПЕК+, запланирована на 4 октября.

Согласно опубликованным в среду данным EIA , коммерческие запасы нефти в США за неделю по 27 августа снизились на 7,17 млн барр. при консенсус-прогнозе* на снижение в 3,1 млн барр. Ноябрьский фьючерс на нефть Brent на бирже ICE Europe за прошедшую неделю вырос на 1,27% до $72,61 за баррель.

💵 💶 Российская валюта за неделю укрепилась к доллару США на 1,11% до ₽72,72/$. К евро рубль подорожал на 0,44% до ₽86,4/€. Доходность 10-летних гособлигаций РФ за неделю снизилась на 1 б.п. до 7,03%.

📈 Российский индексы акций на прошедшей неделе росли, а Индекс Мосбиржи в пятницу обновил исторический максимум, впервые преодолев отметку в 4000 пунктов. Рост индекса за неделю составил 2,94% до 4001,7 п. Индекс РТС вырос за этот же период на 4,2% до 1734,16 п.

⬆️ Лидером среди бумаг, входящих в Индекс Мосбиржи, стали акции "Русала" (+21,06% до ₽62,4).

⬇️ Аутсайдером недели стали бумаги "Северстали" (-4,98% до ₽1648), хотя здесь нужно учитывать дивидендный гэп после отсечки по квартальному дивиденду в ₽84,45 на акцию.

📝 На предстоящей неделе в фокусе внимания участников рынка в России будет заседания ЦБ РФ, итоги которого мы узнаем в пятницу. Кроме того, в четверг будут опубликованы итоги заседания ЕЦБ. Интерес может представлять реакция представителей регулятора на рост инфляции в еврозоне в августе до 3% г/г, а также возможное влияние роста этого показателя на сроки сворачивания программы выкупа активов, проводимой ЕЦБ.

Более подробный список экономических событий на предстоящую неделю опубликуем на канале в ближайшем будущем.

Следите за новостями и удачных вам инвестиций!

* - консенсус-прогноз от Trading Economics

Спасибо, что дочитали материал до конца. Подписывайтесь на наши каналы в Яндекс Дзен и Telegram.