Жду роста акций Акрон на 200-300% в течении 12 месяцев, плюс хорошие дивиденды. В этой статье постараюсь объяснить ход своих рассуждений.

#Акрон - российская химическая группа производящая удобрения. Текущий PE = 7.5. Средняя див доходность 7.5%. Рост производственных мощностей на 7% в год.

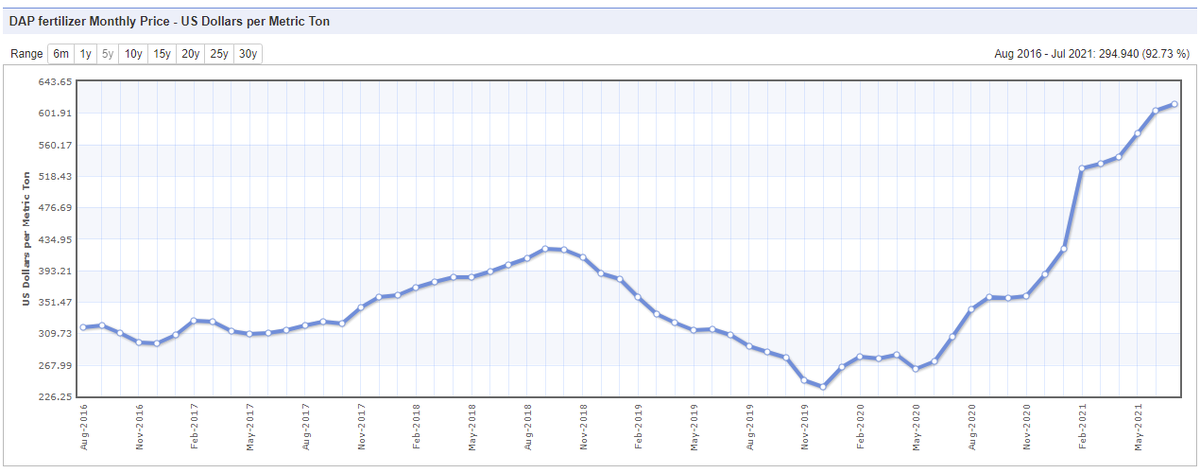

Цены на удобрения за последние 12 месяцев выросли почти в 2 раза. Это на 50% больше чем в предыдущий пик цены пришедшийся на лето 2018 года. Индекс цен удобрений находится на своём 10 летнем максимуме зафиксированном в 2012г

Важно отметить, что рост #акций Акрона за год составляет всего 10% вызван он байбеком, компания выкупила у своей дочти квази казначейский пакет акций. Было выкуплено 10% всего уставного капитала. Т.е тот самый рост 10% за год, который произошел в конце августа был вызван байбеком. Прибыль на акцию выросла на 10%, так что можно сказать, что рост акций Акрона равен нулю за последний год!

Рост производственных мощностей Акрона равен 7% в год. Акрон имеет внушительную инвестиционную программу 2017-2025. Львиная доля мощностей была запущена в конце 2020г, первой половине 2021г.

Буквально неделю назад был завершён проект по увеличению мощности агрегата "Карбамид-6" увеличение мощности на 520 тыс. т/г.

Рост тарифов естественных монополий (газ, передача электроэнергии и др.) будет ограничен уровнем инфляции, согласно предложению ФАС России.

Цена газа основной статьи расходов в себестоимости зафиксирована ФАС России в размере 2.2$. В США цена газа 4.2$. В Европе 10-15$. Средняя по миру 9.1$. Такая низкая цена газа позволяет Акрону генерировать фантастическую маржу.

Когда в мире цены на удобрения растут в 2 раза, эту разницу в 100% надбавки к цене Акрон кладёт себе в карман в виде чистой прибыли. Хотя не всё так просто, есть и другие статьи расходов, но немного приукрасил, что бы придать значения этому факту. Уровень рентабельности за первое полугодие 2021г по EBITDA увеличился до 47% с 27% за аналогичный период 2020 года. А ведь цены на удобрения продолжают свой рост! По итогам отчетного периода себестоимость проданной продукции увеличилась на 2% по сравнению с первым полугодием 2020 года. Представьте себе цены на удобрения выросли в цене почти на 100% за год, а себестоимость всего на 2%. Вот про это я выше пытался написать, что весь рост цены компания кладёт себе в карман. Кстати для Российского потребителя цена зафиксирована, так что с наших аграриев Акрон имеет небольшую маржу, но доля продаж внутри страны равен 20%, а вот остальные 80% идут на экспорт, с этих 80% и идёт огромная маржа.

#Китай может ввести 30% экспортные пошлины на удобрения. Из-за этого Китайские производители перестают предлагать экспортные партии. В прошлом году Китай был крупнейшим поставщиком удобрений в Индию, отправив туда 30% всего импорта. Из-за этого цены на удобрения начали резко расти из-за нехватки предложения. Из-за нехватки предложения индийские заказчики не могут закрыть закупочные тендеры.

Доля Беларуси на мировом рынке производства калийных удобрений составляет 18%. Совет Евросоюза 24 июня официально принял решение о введении #санкций в отношении Беларуси. Санкции затрагивают торговлю калийными удобрениями! По мнению руководителей компаний производящих удобрения это может создать сильнейший дефицит, который приведёт к росту текущих цен на удобрения ещё в 2 раза!

Котировки Акрона за последние несколько дней выросли на 10% и моё мнение, что это фундамент роста, долгосрочного роста, каждый следующий отчёт будет показывать всё больше и больше прибылей, причём неожиданно больших прибылей из-за роста производственных мощностей и цен на конечный продукт. Ну и я думаю рост дивидендов не заставят себя долго ждать.