Размышления про инвестиции.

В последние дни на фондовом рынке есть несколько новостных бенефициаров. Благостный, даже елейный новостной фон царит вокруг Газпрома, Распадской, Мечела. Мол все у них уже супер, а дальше будет еще более супер-супер. Налетай, разбирай. Цена, соответственно, прет вверх. НадА всем.

Правда вот, помнится, зимой прошлого года, когда я инвестиции наблюдал сугубо со стороны и преимущественно через блог "Ненастоящего миллионера", по тому же Газпрому новостной фон был совершенно противоположный: СПГ, санкции, просчеты и провалы на других восточных ветках, низкие цены на газ, да и сам газ никому не нужен. И тот же Ненастоящий на этом фоне весь Газпром продал. И комментарий был (по сути) - мол нет ближайших перспектив, все тлен, прощай, достояние России. Позднее, правда, был перезаход и покупка теперь уже перспективного и успешного Газпрома "взад", но совсем по другой цене, чем ранее была цена продажи. Купил он дороже. А до этого продал дешевле. А казалось бы, разумный инвестор, миллионер. Пусть и пока (с его же слов) ненастоящий.

Ну да то персональное право каждого, почем покупать, почем продавать. И что конкретно продавать-покупать и по сколько раз. Почему нет.

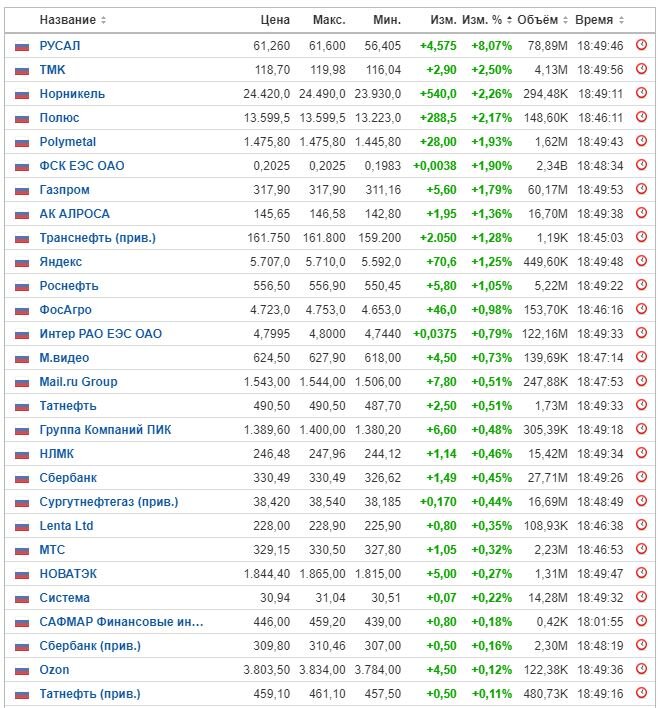

А мы посмотрим, как вот такой новостной фон влияет на поведение общей массы инвесторов (в которой полно и совсем неразумных). И как меняется цена акций. Зацепился за новостной фон вокруг Русала. Да и цифры на бирже интересные второй день. Подряд.

Как мы видим, +8% за день. А вчера, если не путаю цифру, было около +5% за день. Итого, около 13% роста за 2 дня. Что же такое у нас произошло-то, с учетом, что компания не платит никаких дивидендов.

А у нас случился отчет за полугодие. Сам отчет приводить не буду, кому надо - найдет. Я лично за Русалом практически не слежу, только как за временной аномалией на общем фоне.

Но отчет -прям шикарный. Все отлично. Все минусы - снижаются или сокращаются (включая огромный валютный долг, который и нес в себе бОльшую часть проблем Русала долгие годы). А все плюсы - кратно возрастают. Включая выручку и прибыль. Правда, вот, дивидендов нет.

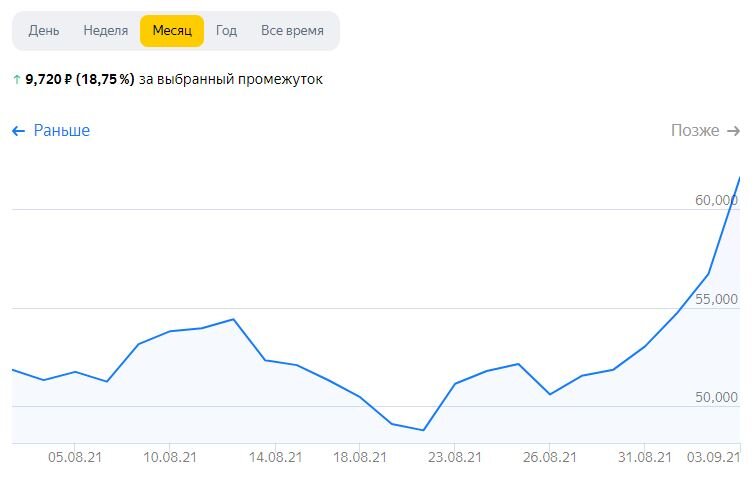

И на фоне отчета у нас воооот такая картинка с ценой за месяц. Заметьте, до отчета цена как бы скорее снижалась, еще неделю назад. А тут за неделю фактически больше 20% роста, если от минимумов считать.

Что же стало причиной такого отличного отчета и показателей компании? Удивитесь, но высокая цена на алюминий (главный продукт компании) и растущий на него спрос.

Но ведь цена на алюминий не выросла как-то резко в июле или августе. Да и сам отчет - он за первое полугодие. Полгода. 6 месяцев. А ведь еще в июле-августе цена акций снижалась. На все той же растущей цене и растущем спросе на алюминий. Вот что-то не бьется, да?..

Цена у нас начала снижаться с середины июня. На той самой "плохой" для металлургов новости от товарища Белоусова, из правительства РФ. О введении дополнительных пошлин на экспорт металлов, в том числе и для цветных металлов, к коим относится алюминий.

И вот на этой новости пошла распродажа всех металлургов, и в том числе и акций Русала. И это несмотря на все те же высокие цены на алюминий и растущий спрос, в том числе и на экспорт.

Итак, мы видим, что разумные торговцы, увидев вышеупомянутую новость о пошлинах, которая как-то потом повлияет на прибыль металлургов, принялись скидывать акции. Как мы видим, цена упала с пиковых 58 рублей в середине июня до уровня ниже 50 рублей в августе (график выше). Т.е. потери порядка 16-18%. И уже оттуда цена и спрос на акции начали расти исключительно на вышедшем отчете.

А давайте подумаем. Взвесим факты.

- Русал производит и продает алюминий. На который всю первую половину года идет рост цены (вплоть до локальных максимумов цены за многие годы), и растет спрос. Как внутри страны, так и на экспорт.

- Если на основной продукт компании растет и цена, относительно прошлых лет, и спрос, то, логично предположить, что и результаты компании будут лучше в разы, чем результаты прошлых лет. Т.е. полугодовой отчет должен быть априори хорошим. Как и вышло.

- В июне выходит некий "закон" (и вот тут ВНИМАНИЕ), который гласит, что будут введены дополнительные пошлины (еще раз, ВНИМАНИЕ): с ПЕРВОГО АВГУСТА и до конца года. Первое полугодие у нас, в России, если не путаю, заканчиваются в июне. Ну пусть в июле. Т.е. новые пошлины, которые будут с 1 августа - НИКАК не могут повлиять на результаты первого полугодия Русала. И эти результаты, еще раз, ожидаются сильно лучше, чем в прошлые годы.

- Тем не менее, цена на акции начинает падать. Т.е. их продают. От них избавляются. Чисто на новости о каких-то будущих пошлинах. Причем, я понимаю, что 80-95% этих продавцов понятия не имеют, как работают экспортные пошлины (писал на эту тему статью тут). Типа все, прибыли у металлургов не будет, все отберут и поделят. Чушь.

- Весь июль и август цена акций Русала - снижалась до локальных минимумов. До выхода отчета. И вот неожиданно выходит ОТЛИЧНЫЙ отчет за первое полугодие. Ну кто бы, блин, мог подумать.

И на этом самом отчете толпа щемится закупать обратно акции, которые еще неделю назад скидывала. Вопрос: а где логика?..

Самая соль сего фокуса, показывающая уровень разумности толпы на фондовом рынке, с которой я прям тащусь и прям ору:

- полное непонимание бизнеса компании, чьи акции лежат в портфеле, а также из чего формируется доход/прибыль компании. Соответственно, полное непонимание фундаментальных показателей бизнеса. Зато отработан навык покупать и продавать бумажки по разным ценам.

- продажа велась на новости, которая никак не могла повлиять на полугодовой отчет. Ибо мера вступала фактически после окончания отчетного периода. Но новость создала панику и распродажи.

- теперь покупка ведется на фоне фактического начала действия той самой пошлины (из-за которой и начались распродажи), которая вот именно на второе полугодие окажет некоторый эффект (масштаб прямого влияния пошлины я оценить не берусь, ибо на мой личный взгляд, гораздо более важным фактором будет сохранение или дальнейший рост цен на алюминий и сохранение спроса на на него). И того самого успешного отчета, который был, в общем-то и так понятен тем, кто регулярно следит за данной компанией, а не просто смотрит котировки акций на рынке (я - не слежу ни за тем, ни за другим).

Понимаете парадокс толпы? Когда пошлина еще не действовала и была просто НОВОСТЬ, то народ ударился в панику и начал продавать, несмотря на отличные фундаментальные показатели бизнеса. А вот когда пошлина начала действовать, то на отчете за предыдущий период, народ начал возвращаться в те акции, которые сам же и скидывал ранее на новости. И всего за 2 дня загнал их на 13% вверх.

Кто-то очень умно делает дела на фондовом рынке. И, очевидно, получает свой профит за счет толпы и ее неразумных истеричных настроений и метаний.

Шикарно, фигли. Я в восторге. Реально. Аплодирую стоя.

Понятно, что разумный инвестор не может и не должен вестись на такие информационные вбросы. Не говоря уж о том, чтобы избавляться от своих акций на непонятном и сомнительном новостном фоне (равно как и покупать чрезмерно раздутые кем-то акции). В противном случае, он рискует принять необдуманные решения, которые могут привести его к убыткам. А его самого существенно и надолго отодвинуть и даже отбросить от достижения его инвестиционных целей.

P.S. а еще сегодня были отсечки по НЛМК и Глобалтрансу. Уже в понедельник увидим дивгэпы, которые еще уменьшат текущую виртуальную прибыль моего долгосрочного дивидендного портфеля)

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.