Многим хочется обеспечить лучшее будущее для своего ребенка: хорошее образование, комфортное жилье, возможность свободно путешествовать и развиваться. Но чтобы это сделать, придется либо много лет копить и во всем себе отказывать, либо выгодно вкладывать даже небольшие суммы — кажется, выбор очевиден. И если вы до этого не инвестировали или не работали с финансами, то сразу появляется множество вопросов: как лучше инвестировать? Как разобраться в процентах? Куда вкладывать деньги? А сколько? Где открывать счета?

Отвечаем на все важные вопросы про инвестиции и рассказываем, как вложиться в будущее ребенка так, чтобы с 18 лет он смог сам оплатить себе учебу, купить жилье или машину.

Что такое сложные проценты?

Проценты — это то, что помогает не только сохранить свой капитал, но и приумножить на размер процентной ставки. Есть два вида процентов при инвестициях — простые и сложные. Простые проценты — это первоначальная сумма вложений умноженная на годовую ставку. Сложный процент — это начисление процентов на основную сумму + на проценты за предыдущий срок.

Сложные проценты — главный инструмент при долгосрочных накоплениях. Они автоматически увеличивают первоначальную сумму без дополнительных вложений, и накопления растут как снежный ком.

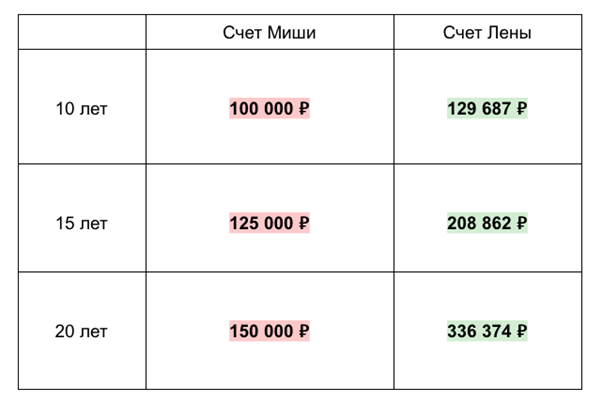

Как работают сложные проценты. Представим, что есть некая «волшебная коробочка», в которую можно положить деньги, а она будет начислять 10% годовых и ежемесячно выплачивать проценты. 20 лет назад Миша и Лена решили приумножить свои сбережения и положили в эту коробочку 50 000 рублей. Миша сразу начал тратить проценты в конце каждого месяца, а Лена — возвращала их в «коробочку», и на них тоже стали начисляться проценты. Спустя 20 лет их сбережения в «коробочке» выглядели так:

Сложные проценты на первый взгляд кажутся незначительными — подумаешь, пара тысяч рублей в год. Но если вы планируете копить не год-два, а 18 лет, то сложные проценты значительно увеличат первоначальную сумму. Теперь настало время разобраться, в какой «волшебной коробочке» можно начать инвестировать, в том числе используя сложные проценты.

Какие есть инструменты?

Конечно, таких «волшебных коробочек», умножающих капитал и дарящих проценты, в жизни не существует. Но зато есть разные инвестиционные инструменты, у которых есть свои преимущества и недостатки в использовании. Рассмотрим их поподробнее:

Накопительный счет в банке. Счет можно открыть в любом банке на ваше имя или на имя ребенка. Счет можно открыть в рублях или любой другой валюте. Вы можете вносить на него любую сумму, в зависимости от возможностей. Главный минус такого инструмента — низкая процентная ставка, которая едва обгоняет инфляцию. С таким инструментом вам удасться сохранить накопленное, но никак не приумножить.

Коллекции. Инвестировать можно не только во вклады и счета, но и в коллекционные вещи — например, в монеты, драгоценные камни и даже редкие книги или алкоголь. Единственное, нужно хорошо разбираться в коллекционных вещах.

Ценные бумаги. Акции и облигации обладают наибольшей потенциальной доходностью — их стоимость может расти сама по себе, а еще компании выплачивают дивиденды держателям акций. Механизм инвестирования в ценные бумаги в целом довольно простой: вы покупаете на бирже акции или облигации, а спустя некоторое время продаете по более выгодной цене — то есть, зарабатываете на разнице в цене.

Кроме того, за операции по ИИС или с государственными облигациями можно получить налоговые льготы. Хранить акции и облигации можно в течение долгого времени — так даже выгоднее, при этом счет можно пополнять без ограничений. Однако стоимость ценных бумаг может как вырасти в цене, так и упасть — все зависит от того, какие именно ценные бумаги хранятся в инвестиционном портфеле. Далее расскажем, как собрать его так, чтобы снизить риски.

Как собрать инвестиционный портфель?

Начинающие инвесторы обычно планируют инвестировать только в акции и это неплохо, поскольку они могут принести наибольших доход. Однако, цены на акции в краткосрочной перспективе сильно колеблются и их покупка считается рисковой. Более консервативный вариант — облигации с купонным доходом. Доход по ним, как правило, небольшой, зато стабильный. В любом случае, выбор инструментов будет зависеть только от вашей рискованности и целей вклада.

Главный плюс ценных бумаг — их устойчивый рост. Например, стоимость одной акции компании «Татнефть» с 2009 года по 2019 увеличилась со 136 рублей до 793, то есть возросла на 483%. Актуален рост цен на ценные бумаги даже в период пандемии: так в марте 2020 года цена на акцию «Яндекс» была 2659 рублей, а в августе 2021 — 5235 рублей.

Разберем на примере. Допустим, 10 лет назад на сбережения вы решили купить 3 тысячи акций компании «Татнефть». В декабре 2011 года одна акция стоила 159 рублей. В декабре 2020 года ее стоимость выросла до 512 рублей.

Собирать портфель можно из разных инструментов: акций, облигаций, валюты, главное — чтобы вам было удобно это делать.

Где можно начать инвестировать?

Открыть счет и приобрести ценные бумаги легко можно с приложением Альфа-Инвестиции, тем более это можно сделать не выходя из дома всего за пару кликов. Вот что еще доступно пользователям Альфа-Инвестиции:

- Бесплатные курсы по инвестициям для начинающих. Если что-то станет непонятно, то всегда можно зайти в приложение и посмотреть рекомендации от экспертов;

- Бесплатное обслуживание приложения. Комиссию возьмут только за продажу или покупку ценных бумаг;

- Больше 3 тысяч зарубежных и российский ценных бумаг. Можно свободно инвестировать как в рублях, так и в долларах или евро — удобно, если вы хотите накопить на учебу за рубежом;

- ● Вывод и пополнение счета без комиссии. Можно хранить деньги на счете, а если они срочно понадобятся — перевести их на карту за несколько минут.

С Альфа-Инвестициями копить на будущее ребенка будет не только проще, и но и выгоднее. Листайте дальше, чтобы изучить возможности приложения от АО "Альфа-Банк" и открыть счет.