Даже если у вас есть вся сумма на покупку сразу. Разбираем какие возможности нам предоставляет фондовый рынок по обслуживанию ипотеки и пассивному доходу одновременно. Кликайте ❤️ за все расчеты и продолжаем далее!

Многие думают, что при наличии денег лучше всего сразу пойти и совершить крупную покупку - например, купить квартиру, быть ее собственником и не переживать о долгах банку. А сейчас я покажу вам альтернативную реальность, которой пользуются люди, понимающие какие возможности им открывает фондовый рынок и инвестиции в него.

Для наших расчётов возьмём среднестатистические цифры из открытых источников:

🔹Средняя по городам-миллионникам стоимость первичного «квадрата» на сегодня составляет 95,2 тыс. руб

🔹Размер первоначального взноса по ипотеке при покупке жилья в новостройках в феврале 2021 года составил 1,9 млн руб., на вторичном рынке — 1,6 млн руб

🔹Размер ипотечного кредита на 1 июня 2.92 млн.

🔹Средняя процентная ставка - 8.76%

🔹Средний срок ипотеки - 20 лет

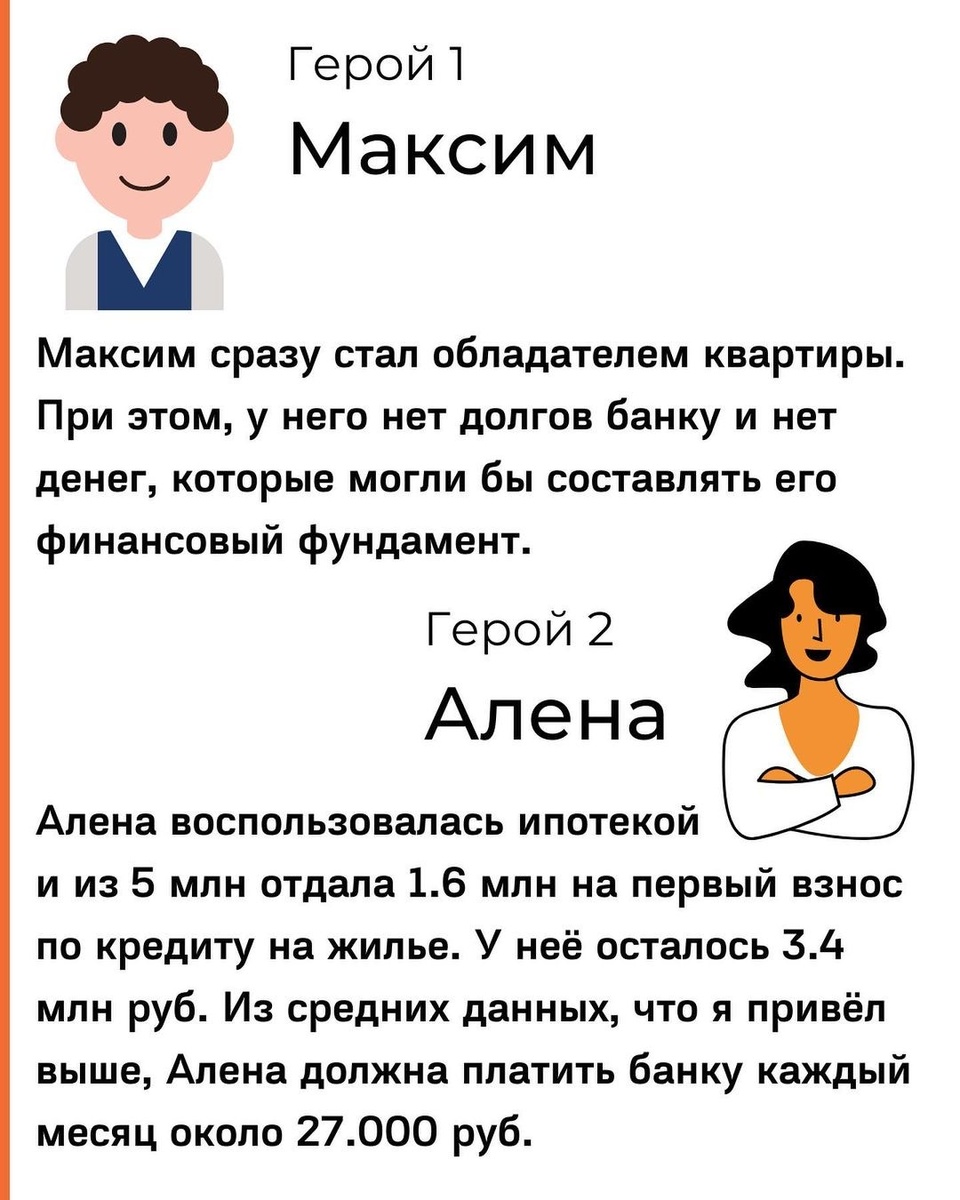

Теперь возьмём 2-х героев: Алёну и Максима. У обоих есть 5 млн. руб. на покупку квартиры за эту сумму. Но Алёна взяла ипотеку, а Максим купил квартиру сразу, расставшись со всей суммой. Теперь посмотрим, у кого результат оказался лучше.