Иногда пишу о выходе на биржу громких имен. Так, затрагивал тему Ozon, FixPrice, СПБ Биржи и других, но вот сегодняшний эмитент поверг меня, конечно, в шок. Давайте по порядку.

Меня зовут Андрей Ремизов, и если Вас интересуют безопасные инвестиции в надежные компании на российском, американском и китайском рынке, то добро пожаловать на канал!

ВкусВилл, как позиционирует себя компания, это магазины продуктов здорового питания. Очередной ретейлер на РФ рынке с уклоном в правильное питание. Вообще, вкладываться в ретейлеров в России невыгодно, поскольку платежеспособность населения с каждым годом все меньше и меньше, соответственно, выручка и чистая прибыль у компаний также уменьшается.

Напомню, статья не является индивидуальной инвестиционной рекомендацией, а также не призывает к каким-либо действиям или бездействиям. Это выражение моего субъективного мнения.

Предлагаю посмотреть на отчетность ВкусВилл под призмой Разумного инвестирования. Начнём с активов:

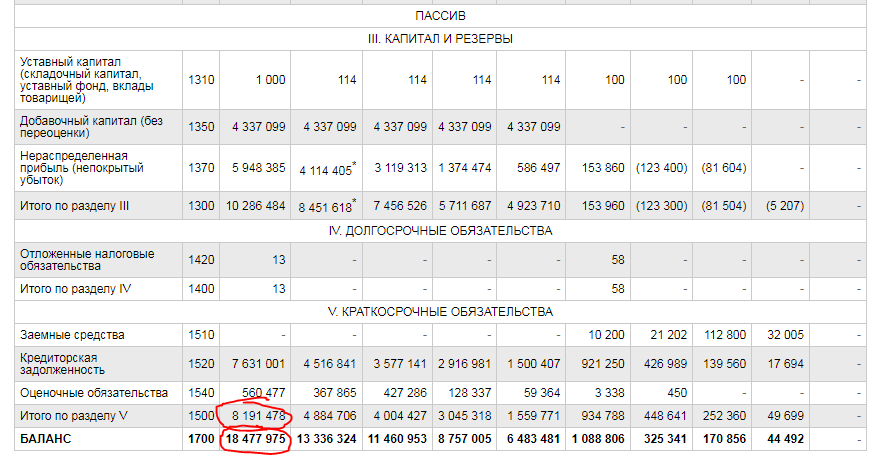

Соотношение Активов (баланса) к Обязательствам 18,5 к 8,2, или 2,24 к 1. Здесь все ок, едем дальше.

Денежные потоки:

Возьмем промежуток в 5 лет. Выручка компании с 2015 года выросла с 5,5 млрд рублей до 114 млрд. Прирост ошеломительный. Чистая прибыль также выросла с 278 миллионов рублей до 1,8 миллиарда. Темпы роста запредельные, в хорошем смысле этого слова.

И вроде бы все классно. И долговая нагрузка приемлемая, и темпы роста денежного потока впечатляют, но есть одно маааааааленькое НО.

Обратим внимание на мультипликатор P/E. При текущей ситуации мы можем взять балансовую оценку компании в 18,5 млрд рублей и соотнести их с чистой прибылью в 1,8 млрд. Получится, что показатель P/E равен 9,7, и это очень вкусно. Действительно ВкусВилл))

Да вот только в планах у компании разместиться при оценке "ПП-магазинчиков" в 3-5 млрд долларов. Если смотреть по нижней границе, это около 220 миллиардов рублей.

А теперь соотнесём факты. Балансовая оценка компании 18,5 млрд рублей против желаемой рыночной капитализации в 220 млрд.

Значение P/E при желаемой цене размещения по нижней, опять-таки, границе аж 122! Та же маржинальная и интересная СПБ Биржа хочет привлечь меньше, чем этот продуктовый ретейлер. Ау, руководство ВкусВилл, у вас все нормально? Губа не треснет?

Лично мое мнение, что это очень и очень дорого. Нет, может, конечно, они за 2021 год заработали 22 млрд рублей чистой прибыли, и теперь при такой оценке у них P/E действительно будет около 10, но я в этом очень сильно сомневаюсь. Лучше уж рассмотреть X5 Retail, который намного лучше выглядит по недооцененности.

А что вы думаете по поводу этой компании? Продукты покупаете там? Поучаствовали бы в IPO?

X5 Group VS Walmart: какая компания имеет большой потенциал роста?

Подписывайтесь на Instagram, Telegram, Дзен-канал, комментируйте, ставьте лайки - это помогает делать блог по принципу advertisement-free :)