Стационарность – допущение, предполагающее одинаковую Ковариацию (Covariance) Выборок (Sample) одного размера. Как правило, применяется относительно Временных рядов (Time Series): Чтобы некоторый временной ряд был классифицирован как стационарный, он должен удовлетворять трем условиям: Зачем нам стационарность? Самые важные причины: Для проверки стационарности используют Тест Дики-Фуллера (Dickey-Fuller Test). Понравилась статья? Поддержите нас, поделившись статьей в социальных сетях и подписавшись на канал. И попробуйте курсы на Udemy.

Стационарность – допущение, предполагающее одинаковую Ковариацию (Covariance) Выборок (Sample) одного размера. Как правило, применяется относительно Временных рядов (Time Series):

Чтобы некоторый временной ряд был классифицирован как стационарный, он должен удовлетворять трем условиям:

- Постоянная Дисперсия (Variance)

- Постоянная ковариация между периодами одинакового расстояния. То есть мера линейной зависимости между периодами времени одинаковой длины (скажем, 10 дней / часов / минут) должна быть идентична ковариации некоторого другого периода такой же длины.

Зачем нам стационарность? Самые важные причины:

- Стационарные процессы легче анализировать

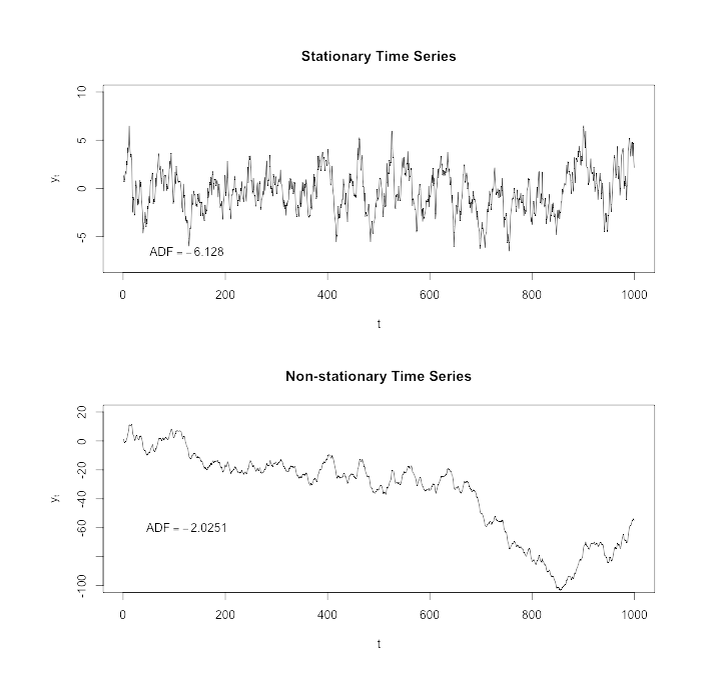

Для проверки стационарности используют Тест Дики-Фуллера (Dickey-Fuller Test).

Понравилась статья? Поддержите нас, поделившись статьей в социальных сетях и подписавшись на канал. И попробуйте курсы на Udemy.