Недавно двоюродная сестра пожаловалась, что вместе с кредитом на новый айфон ей пришлось оформить страхование жизни и здоровья. Якобы сотрудник магазина намекнул, что без этого банк заем не одобрит.

Я сразу успокоила ее — от страховки можно отказаться, даже если договор уже подписали, и вернуть деньги. Рассказываю, какие есть нюансы и что мы сделали в этом случае.

Можно ли отказаться от страховки сразу же

В теории — можно. Я знаю три закона, которые запрещают банкам требовать от вас страховать жизнь и здоровье:

- Закон о защите прав потребителей. Там говорится, что никто не имеет права заставлять купить одну услугу, чтобы появилась возможность воспользоваться другой.

- Статья 935 Гражданского кодекса России. В ней тоже написано, что страхование жизни и здоровья — дело добровольное.

- Решение Президиума Федеральной антимонопольной службы от 5 сентября 2012 г. №8-26/4. Опять-таки банкам запрещено навязывать клиентам дополнительные услуги к займам. Все должно быть по обоюдному согласию =)

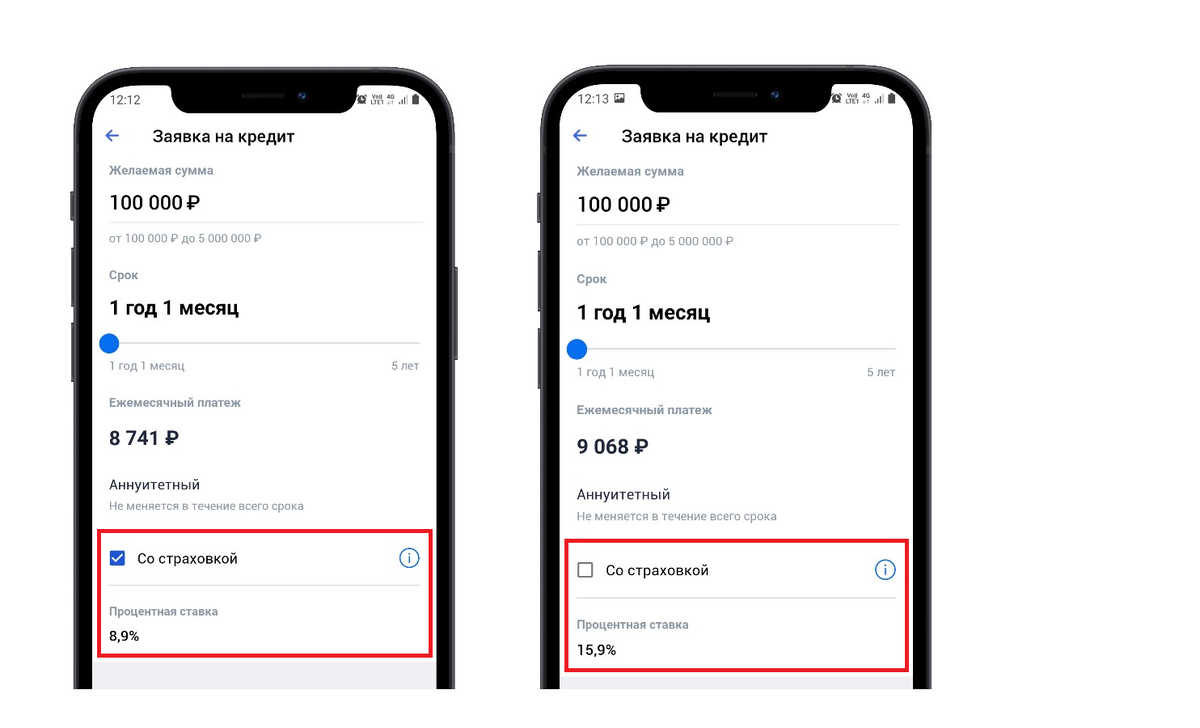

К сожалению, наши реалии таковы, что часто людям отказывают в выдаче кредита, если они не купят полис. А еще им могут увеличить процентную ставку. Это еще одна хитрость банков: если не страхуешь жизнь и здоровье, заем обойдется дороже.

А еще по закону банки не обязаны объяснять клиентам причины отказа в выдаче кредита. Получается такой замкнутый круг: я могу не брать страховку, но банк тогда может не одобрить мне заем.

Варианты страхования жизни и здоровья

- Индивидуальный договор — вы заключаете соглашение со страховой, а банк работает как посредник.

- Коллективный договор — банк покупает полис у страховой, а затем добавляет в него заемщиков.

Сестре предложили индивидуальный договор, и ей пришлось его подписать, потому что айфон ну очень хотелось. Хотя в принципе порядок действий, чтобы отказаться от страховки, одинаковый. Различия только в итоговой сумме, которую можно вернуть. Об этом расскажу дальше.

Как отказаться от страховки после оформления кредита

На следующий день сестра приехала ко мне и мы приступили к операции — стали возвращать деньги за навязанную страховку.

Шаг 1. Убедиться, что с момента подписания страхового договора прошло не больше 14 дней.

В течение этого срока его можно расторгнуть и вернуть деньги. Это называется «период охлаждения». Если через месяц решите, что страховка не нужна — увы, вы опоздали. С момента покупки айфона прошло всего 3 дня, так что времени у нас было много.

Шаг 2. Собрать документы:

- Заявление об отказе от услуг страхования. Единого государственного стандарта нет, у каждой страховой может быть свой шаблон, найти его можно на сайтах компаний. Если нет, можно написать заявление в свободной форме. Типа «Я, Иван Иванович, прошу расторгнуть договор страхования». В нашем случае мы нашли шаблон и просто заполнили его.

- Паспорт.

- Квитанцию об оплате страховой премии.

- Договор кредитования.

- Платежные реквизиты, куда страховщику нужно будет перечислить деньги.

Шаг 3. Отдать документы страховой компании.

Мы отнесли их лично в офис, хотя можно было отправить по почте заказным письмом и обязательно с уведомлением о вручении. Я как представила очереди в почтовом отделении, желание идти туда сразу отпало =)

Когда относишь документы лично, важно попросить сделать копию всех бумаг с печатью и подписью ответственного сотрудника, что их приняли. А то мало ли, вдруг потом страховая заявит, что «мы ничего не получали».

Кстати, документы нужно отдать именно в страховую, а не в банк, если вас застраховали по индивидуальному договору. Если у вас договор коллективного страхования, надо обратиться в офис банка, который отвечает за страховку. Адреса обычно указывают прямо в договоре.

Шаг 4. Ждать =)

Страховая в течение 7 рабочих дней должна вынести решение, возвращать деньги или нет. Об этом сообщат по телефону, в СМС или по электронной почте. Все зависит от компании. Сестре положительный ответ пришел уже через 4 дня.

Шаг 5. И еще немного подождать =)

Если вам вынесли положительное решение, в течение 10 дней деньги должны прийти на счет. Если не пришли, можно направить претензию сначала в главный офис страховой, потом в Роспотребнадзор. Обычно этого достаточно, чтобы расшевелить компанию. В крайнем случае можно идти в суд, но, я думаю, до такого доходит крайне редко.

Сестра получила деньги через неделю, и мы отметили это событие в кафе за стаканчиком мороженого :)

Пара нюансов:

- При индивидуальном договоре страхования деньги вернут с вычетом суммы за уже оказанные услуги. Если вы написали заявление через 10 дней, то договор действовал это время, значит, вычтут несколько сотен рублей. Сестра сообщила, что с нее удержали 200 рублей с копейками.

- При коллективном страховании банк вычтет свою комиссию и 13% налога. Я считаю, что это несправедливо, но что поделать :(

Может ли страховая отказаться вернуть деньги

По закону страховые обязаны возвращать деньги, если клиент успеет обратиться в течение 14 дней. Отказаться они могут только по веским причинам, и их не так много.

Если уже наступил страховой случай и компания сделала выплату. Например, застраховали жизнь и здоровье от тяжелых заболеваний, через пару дней заболели, а через неделю СК уже перечислила деньги.

Допустили ошибку в документах или не предоставили все бумаги. Перепутали одну букву в названии страховой компании, забыли приложить платежные реквизиты — это повод отказать вам в выплате. Тогда нужно исправлять ошибку и заново отправлять бумаги, а «период охлаждения» будет заканчиваться. Так что будьте внимательны!

Клиент пытается мошенничать. В некоторых случаях недобросовестные люди умудряются обманывать страховые и банки и получают выгоду при возврате страховки. Если компания это докажет, она имеет право отказаться расторгнуть договор и возвращать деньги.

Нужно ли вообще отказываться

Страхование жизни и здоровья — это не вселенское зло = ) Я думаю, в некоторых ситуациях от него лучше не отказываться. Например, если оформляете ипотеку на 25 лет. Мало ли что может случиться за это время (тьфу-тьфу!) — полис вас тогда выручит.

Но есть и более меркантильная причина. Если захотите расторгнуть договор страхования, процентная ставка вырастет настолько, что переплата будет слишком большой, и вы уйдете в минус.

В нашем случае сестра взяла кредит на айфон на год, но рассчитывает погасить его за 5–6 месяцев, поэтому ей выгодно вернуть деньги за страховку.

Может, вы тоже сталкивались с ситуацией, когда банки пытались навязать вам страховку по кредиту? Поделитесь своей историей в комментариях или задавайте вопросы — я как опытный человек отвечу и помогу чем смогу :)