После приобретения акций покупатель становится совладельцем компании и имеет право на получение доли от прибыли в виде дивидендов. Законодательство не обязывает эмитентов выплачивать дивиденды и не регулирует их размер. Акционерное общество по результатам отчетного периода само определяет будет ли выплачивать дивиденды и в каком размере или потратить деньги на другие цели и нужды компании, например на развитие.

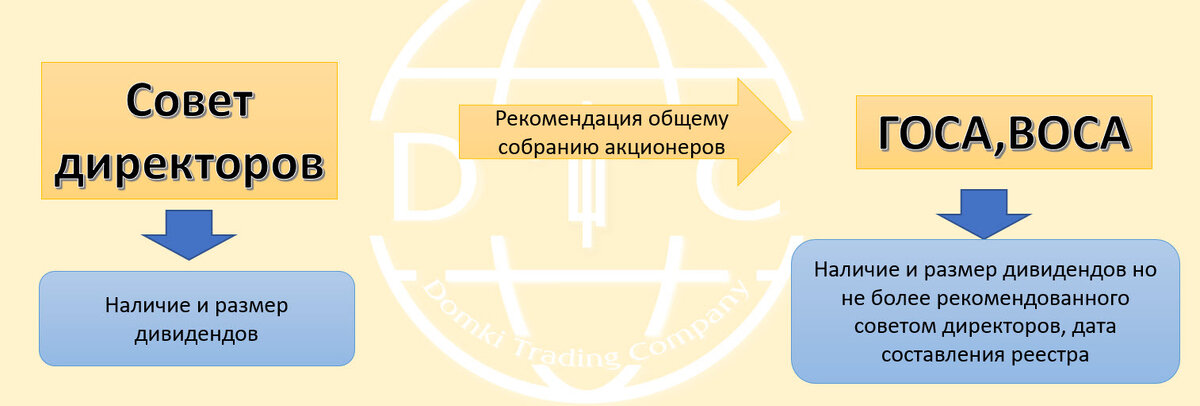

Утверждение размера и наличие дивидендов проходит две стадии. Первый этап — это совет директоров, который дает рекомендацию общему собранию акционеров. Решение принимается на основании отчетности, дивидендной политики, стратегии развития и прочее. Решение должно быть принято в течении трех месяцев после окончания соответствующего периода отчетности. Второй этап — это одобрение общего собрания акционеров решения совета директоров. Общие собрания акционеров бывают годовые (ГОСА) и внеочередные (ВОСА). Зачастую второй этап является формальностью, так как участники совета директоров в большинстве случаев являются мажоритарными акционерами владеющими пакетами акций размер, которых позволяет им оказывать влияние на принимаемые решения. Участие же миноритарных акционеров с незначительной долей владения по факту является формальностью. На собрании происходит фиксация размера дивидендов по акциям каждого типа. Но утверждаемые дивиденды не могут быть большего размера нежели было рекомендовано советом директоров. Тем же самым собранием акционеров определяется дата составления реестра лица имеющих право на получение дивидендов называемая дивидендной отсечкой. По Российскому законодательству дата должна быть в диапазоне 10-20 дней после решения собрания акционеров.

В зависимости от режима работы биржи формируется экс-дивидендная дата, обозначающая последний день, когда можно приобрести акции, которые попадут в реестр акционеров. Например, на Московской бирже режим Т+2, это означает, что поставка купленных акций произойдет на третий день или через 2 рабочих дня.

По факту закрытия реестра акционеров принимается решение о распределении прибыли и утверждается дата выплаты. Данная информация публикуется на сайте компании, для общего доступа. По Российскому законодательству срок выплаты не должен превышать 10 рабочих дней для номинальных держателей и доверительных управляющих и 25 рабочих дней для прочих акционеров со дня принятия решения о распределении прибыли. В случае нарушения указанного срока акционер может обратиться в суд и получить проценты за задержку дивидендов. Сроки же зачисления дивидендов по иностранным акциям не регламентированы.

Возникает вопрос можно ли купить акции вплоть до экс-дивидендной даты и получить прибыль в размере дивидендов? Действительно купив актив за любой срок до экс-дивидендной даты, собственник акций получит дивиденды. Но также собственник акций столкнется с проблемой дивидендного гэпа, который сформируется на начало торгов следующего дня за экс-дивидендной датой. Дивидендный гэп — это ценовой разрыв, формирующийся при открытии торговой сессии на следующий день после экс-дивидендной даты. Размер дивидендного гэпа как правило соответствует размеру дивидендов. Поэтому у тех акционеров, которые купили актив перед самой фиксацией списка убыток по дивидендному гэпу будет равен размеру полученных дивидендов.

На позиции шорт также заработать не получится, так как брокер удержит с держателя такой позиции комиссию равную размеру дивидендов. Таким образом у держателя такой позиции прибыль по курсовым разницам будет равна удержанной с него комиссии.

Часть трейдеров пытается построить стратегию на закрытии дивидендного гэпа. Идея заключается в покупке актива перед экс-дивидендной датой, соответственно получает дивиденды, после чего актив в течении какого-то времени закроет дивидендный гэп, и трейдер закрывает сделку. Либо второй вариант покупка актива после дивидендного гэпа с целью закрытия последнего. На мой взгляд такая стратегия больше напоминает лотерейный билет нежели просчитанную торговую стратегию и говорит о низкой квалификации применяющего ее трейдера.

Предлагаю сформировать логическую цепочку. Дивиденды выплачиваются с чистой прибыли компании либо с нераспределенной прибыли прошлых лет, значит компания, выплачивающая дивиденды не находится в стадии разорения и даже при стагнации финансовых показателей график такой компании будет находиться в долгосрочном боковом движении (флэте) либо слабом росте, например на уровень инфляции. Это позволяет предположить, что гэп рано или поздно будет закрыт. Но стоит ли на этом выстраивать стратегию? Скорость закрытия гэпа будет зависеть от контекстного положения данной точки. Если гэп формируется в какой-либо из стадий восходящего тренда, то вероятность закрытия гэпа в ближайшей перспективе крайне высока, мало того если гэп окажется в третьей волне цикла Эллиота, то это может произойти достаточно быстро. Но если гэп окажется в волне продаж нисходящего тренда или других медвежьих формирований, то предсказать время закрытия гэпа становиться крайне затруднительно. Важно отметить, что формирование контекстного взгляда не имеет никакого отношения к стратегии закрытия гэпа, ведь трейдер на основании анализа графика мог войти в сделку лонг значительно раньше экс-дивидендной даты, затем получить дивиденды и продолжить оставаться в сделке если этому способствует контекст.

После фиксации реестра и перечисления денег брокеру последний по умолчанию переводит деньги на брокерский счет держателя акций либо при наличии заявления акционера деньги могут сразу переводиться на банковский счет. Дивиденды поступают в валюте их начисления. Значит если держатель иностранных акций хочет получать дивиденды в долларах и евро сразу на банковский счет, то у него должны быть открыты валютные счета.

В России брокер является налоговым агентом, а значит акционер получит дивиденды уже за вычетом необходимого налога. На момент 2021 года физические лица граждане России по акциям Российских компаний платят налог на прибыль с дивидендов в размере 13%, а при превышении 5 000 000 рублей выплаченных дивидендов 15%. Для граждан иностранных государств размер налога 15%. Ставка для юридических лиц зарегистрированные на территории России 13%, для нерезидентов РФ 15%. С держателей немецких акций будет удержан налог с дивидендов 15% для физических лиц граждан РФ. Ставка налога по дивидендам с акций американских эмитентов по умолчанию 30%. В случае заполнения у брокера справки по форме W-8BEN размер налога снижается до 10%, но в этом случае акционер один раз в год обязан подать налоговую декларацию и уже самостоятельно доплатить 3% налога. Необходимо отметить, что есть американские эмитенты, не попадающие под действие данной справки, например сектор недвижимости.

В результате получения акционером денежных средств дивиденды считаются выплаченными, и инвестор на свое усмотрение может распоряжаться полученной суммой.

Для долгосрочного инвестирования или арбитражных стратегий необходимо прогнозировать размер необъявленных еще дивидендов. Ориентирами для этого могут служить: непосредственно дивидендная доходность прошлых периодов, дивидендная политика, чистая прибыль и нераспределенная прибыль прошлых периодов, свободный денежный поток (FCF), отношение чистого долга к аналитическому показателю EBITDA.

При анализе прошлых дивидендных выплат необходимо использовать период не менее 5 лет, желательно захватив общие кризисные периоды. Критериями могут служить стабильность и частота выплат, последовательное увеличение выплат. Анализируя стабильность необходимо посмотреть выплаты дивидендов в кризисные периоды, часть компаний стабильно выплачивающих дивиденды в стабильные годы перестают выплачивать во время экономического кризиса, что может свидетельствовать о неустойчивости бизнеса.

Дивидендная политика предприятия определяет условия для расчета размера дивидендов и является рекомендательной. Отклонение от данных условий в худшую сторону для инвестора может говорить о нестабильности компании в данный период. Дивидендная политика может быть зафиксирована сразу в уставных документах, но при желании изменения дивидендной политики это повлечет сложности так как придется вносить изменения в устав. Поэтому чаще всего в уставе прописывается формальная возможность распределения прибыли в виде дивидендов. Непосредственно дивидендная политика с конкретными условиями расчета дивидендов оформляется отдельным внутренним документом компании. Отдельно будут прописаны условия расчета для каждого типа акций, например обыкновенных или привилегированных.

Чаще всего расчеты размера дивидендов отталкиваются от чистой прибыли или свободного денежного потока. Например, в дивидендной политике ПАО Сбербанк 2021 озвучено намерение наращивать дивидендные выплаты до 50% от чистой прибыли по МСФО. Но помимо расчета размера дивидендов компании могут вводить ограничивающий фактор. Например, в дивидендной политике ПАО Северсталь прописано, что на дивиденды может быть направлено до 100% свободного денежного потока в случае, если коэффициент «чистый долг/EBITDA» будет ниже значения 0,5. Есть компании, которые в своей дивидендной политике фиксируют четкий размер дивиденда, который планируют придерживаться. Например, ПАО МТС озвучивающее стремление выплатить в качестве дивидендов не менее 28 рублей в год в расчете на одну обыкновенную акцию.

Помимо размеров дивидендов в документах, формирующих дивидендную политику, фиксируется частота выплат. Это может быть квартальная, полугодовая или годовая. На Американском рынке есть компании выплачивающие дивиденды ежемесячно. Например, Stag Industrial или Realty Income Corporation.

Разобравшись в сути дивидендной политики, становится понятно, какие финансовые показатели должен анализировать инвестор стремящийся прогнозировать дивидендную доходность предприятия. К этим показателям относятся чистая прибыль, нераспределенная прибыль прошлых периодов, свободный денежный поток (FCF), отношение чистого долга к аналитическому показателю EBITDA. Целесообразно оценивать перечисленные показатели не только по последней отчетности, а также в динамике глубиной не менее 5 лет. Безусловно оптимальным вариантом является последовательное улучшение качества необходимых финансовых показателей. Следует особо сконцентрироваться на периодах экономических кризисов и, если компания проходит эти периоды с устойчивыми финансовыми показателями это может свидетельствовать о надежности бизнеса и адаптации его к различным внешним факторам. В дальнейшем будет уделено внимание и разобран каждый финансовый показатель в отдельности.\

Базируясь на различных статистических данных аналитики формируют различные списки дивидендных компаний. Таких как «дивидендные аристократы Америки», «дивидендные короли Америки», «дивидендные аристократы России» и т.д. Например критериями для попадания в список дивидендных аристократов Америки являются: присутствие в индексе S&P 500, капитализация от 3 миллиардов долларов, среднедневной объем торгов по бумаге от 5 миллиардов долларов, увеличение дивидендных выплат на протяжении 25 лет. Как видим помимо описанных выше критериев участвуют и иные.

Опираясь на списки дивидендных компаний, формируются индексы, например индекс S&P 500 Dividend Aristocrats. Так же фонды на базе этих списков формируют ETF при покупке которого инвестор может вложиться сразу во весь список акций дивидендных аристократов, например ProShares S&P 500 Dividend Aristocrat (NOBL).

Еще больше информации о трейдинге можно получить здесь https://www.domkitrading.ru или подписавшись на канал https://zen.yandex.ru/id/608532f2a6002645a0a1a2c7

Эдуард Домки