Сложно оценивать финансовые учреждения класса микрофинансовые организации и их аналоги (далее - МФО), но раз они существуют и деятельность контролируется Федеральными законами, то есть массовый потребитель предоставляемых услуг. Бытует мнение, что в МФО обращаются клиенты, которым банки не предоставляют займы (кредиты) и аналогичные финансовые продукты.

На самом деле в МФО, по большей степени, люди приходят, руководствуясь эмоциями, отсутствием достаточных знаний о доступности современных банковских сервисов.

К сожалению, в нашей стране долгое время не уделялось внимание основам финансовой грамотности. В текущих реалиях и информационном уровне развития банковских информационных сервисов (мобильные приложения, банковские онлайн приложения для веб-браузеров), доступности носимых гаджетов (смартфоны, ноутбуки и т. п.), госпрограмм обучения работы с компьютерами при библиотеках и других учреждениях, множества онлайн ресурсов по базовым основам финансовой грамотности (хотя последние могут быть существенно устаревшими и носить теоретический, а не прикладной характер) от обычного обывателя требуется лишь приложить немного усилий и систематически закреплять приобретаемые навыки.

В любом случае МФО - это последний класс финансовых учреждений куда стоит общаться за заемными средствами.

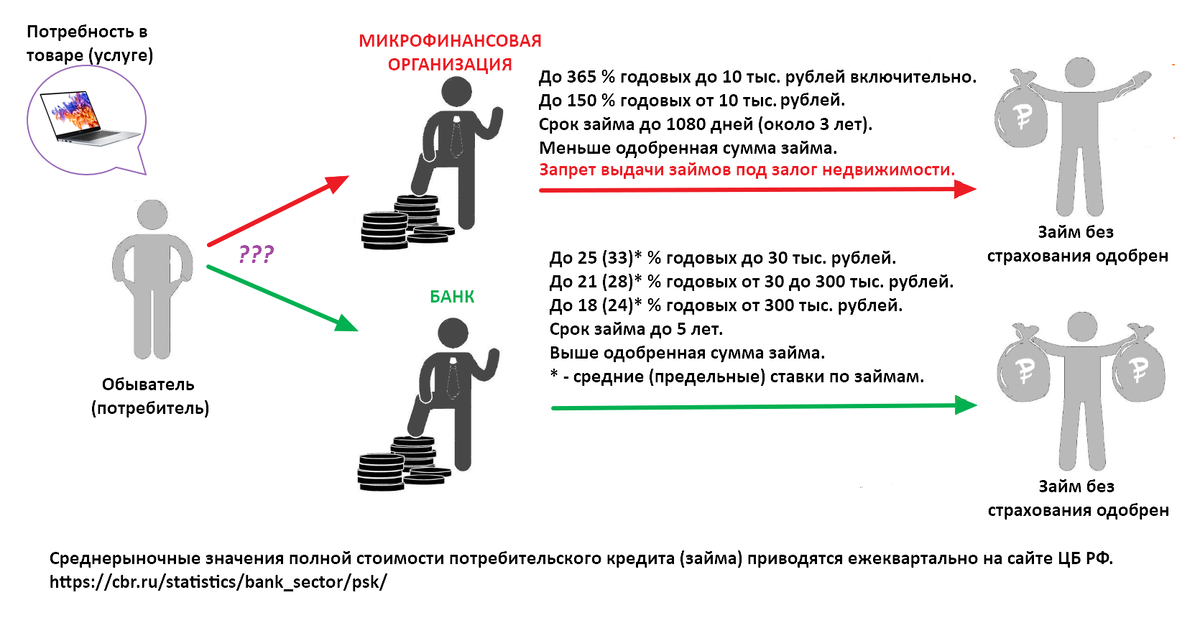

Займ в МФО до 10 000 рублей в среднем до 12 раз дороже займа в банке. Займ в МФО более 10 000 рублей в среднем дороже до 5 раз займа в банке.

В МФО высокий риск невозврата даже маленькой суммы займа перекрыт огромными процентами. Вы проходите скоринг и Вам также предлагают страховые продукты как в банке. Так зачем платить больше!

Минусы МФО:

- Очень высокие процентные ставки. Ставки различны по сумме займа (ограничены Федеральными законами, например, №554-ФЗ, в реальных МФО они близки к предельным):

- От 100 рублей до 10 000 рублей включительно - ставка не более 1% в день (или до 365% годовых). На практике 100 рублей, как правило, минимальная сумма займа.

- От 10 001 до 100 000 рублей (обычно выдаётся без залога, например, ПТС; МФО запрещено брать недвижимость в залог с 01.11.2019 года по №271-ФЗ) - ставка для займов, выдаваемых с 01.01.2020, ограничена 1,5 кратным превышением первоначально выданной суммы займа за год (150% годовых, что эквивалентно 0,41% в день). На практике ставка может быть ниже, например, 0.37% в день или 135.05% годовых без учёта страховки.

- От 100 000 до 1 000 000 рублей (требуется залог в виде ПТС, сумма может быть и выше в зависимости от стоимости транспортного средства). Условия по ставке займа аналогичны предыдущему пункту.

2. Ограничение по длительности займа до 1080 дней (около 3 лет). В противовес стандартные сроки потребительских кредитов в банках до 5 лет с возможностью рефинансирования до 7 лет в том же или ином банке (обычно на лучших условиях). Конкуренцию никто не отменял.

3. Займ, полученный в МФО, отображается в кредитной истории (КИ). Сейчас данные КИ хранятся до 10 лет; на займы, выданные с 01.01.2022, срок КИ будет составлять 7 лет. Сам факт получения заемных средств в МФО сигнализирует банкам о том, что Вы недостаточно грамотны в финансах или Вам больше никто из банков не одобрил денежные средства. Таким образом, Вы портите свою КИ на длительный срок, хотя за этот период Вы можете существенно повысить свою финансовую грамотность и личные доходы.

4. Факт наличия займа в МФО будет учтён алгоритмом кредитного скоринга (оценки) при каждом обращении за займом (кредитом) длительное время (см. п. 3). Данный факт в зависимости от текущего состояния Вашей "Предельной Долговой Нагрузки"(ПДН), рассчитываемой по КИ, и текущим расходам (указываете при подаче заявки на кредит: платежи ЖКХ, аренда, иждивенцы и т. п.), может привести к отказу в выдачи займа при обращении или ухудшению параметров займа (более высокий процент, меньше одобренная сумма).

Плюсы МФО:

- Повсеместное распространение и шаговая доступность: вокзалы, автобусные станции, станции метро, остановки, жилые дома, магазины и другое. В противовес современные банки также встречаются повсеместно, особенно из топ 10. Самый распространённый банк в нашей стране находится там где мы получаем почту. Банк с зеленым логотипом также есть практически в каждом населенном пункте.

- Отсутствие очередей. Сомнительное преимущество. Как правило, сэкономленных проценты перекроют потери времени в ожидание своей очереди даже 30-40 минут (обычно меньше) плюс столько же на обслуживание. Помимо этого в интернете есть графики загрузки отделений, онлайн запись в удобное отделение банка к назначенному времени или доставка карты к кредиту курьером при заказе онлайн. Скоринг в МФО никто не отменял и на это тоже придётся потратить свое время.

- Наличие постаматов (функция притяжения клиентов). Получение заказа в постамате в офисе МФО действительно удобно, если нет альтернативы по доставке, но при этом не должно возникать спонтанного желания взять деньги в займ под высокий процент.

- Доброжелательный персонал. Банки также конкурируют за лояльность клиентов и сервис обслуживания постоянно повышается, но верить сотрудникам на словах не стоит, всегда читайте, что будете подписывать. Не стесняйтесь переспрашивать для чего приходит тот или иной код из смс-сообщений при оформлении продуктов в отделениях любых финансовых организаций.

Для справки приведу процентные ставки по потребительским кредитам в банках за последние 2 года:

- для займов до 30 тыс. рублей ставка в среднем составляет 25 - 34 %;

- для займов 30 - 100 тыс. рублей - 21-28 %;

- для займов 100 - 300 тыс. рублей - 18 - 24 %;

- для займов более 300 тыс. рублей - 15-18 %.

Реально для отдельного клиента ставки займа в банке могут быть выше/ниже на 30% от средней ставки (помним про КИ, ПДН и другое).

Приведённые ставки банков значительно ниже и привлекательнее, чем ставки по займам в МФО. Отдельные банки позволяют снимать наличные с кредитных карт без комиссии и снятие идёт в льготный период (суммы, как правило, от 10 000 до 50 000 рублей в месяц), при этом сам льготный период может составлять до 100 или даже до 180 дней (при открытии карты по акции).

Каждый потенциальный клиент любой финансовой организации в зависимости от ситуации самостоятельно должен принимать взвешенные решения. Надеюсь, что мой взгляд, поможет в выборе подходящего Вам решения и даст общее представление о МФО и о банках, займах (кредитах) и уровне процентных ставок.

Любые замечания, дополнения, рекомендации приветствуются.

P.S. Ставьте лайк и подписывайтесь на мой канал.