Сектор – потребильтельский (цикличный)

Индустрия - обувь и аксессуары

Мультипликаторы:

Cash-TO-Debt = 0.33. Это говорит о том, что есть на 33$ кэша приходится 100$ долга.

Долг к собственному капиталу составляет всего 166%, что должно говорить о высокой закредитованности.

-----------------------------------------------------

0%-30% = низкая закредитованность

30%-70% = средняя закредитованность

70%-100% = высокая закредитованность

-----------------------------------------------------

Interesting coverage = 53,12. Прибыль в 53,12 раз выше, чем процент к уплате в отчетный период.

Чистая прибыль (прибыль/выручку) % = 35,35%

ROE (прибыль/собственный капитал) = 243,5%, т.е. рентабельность собственных активов

ROA (прибыль+процентные платежи/капитал) = 59,29% рентабельность всех активов

· Средний рост выручки за 3 года: 12,2%

· Средний рост прибыли за 3 года: 69,6%

Что касается среднего P/E по индустрии, равного – 16,49, то он больше, чем у компании: 14,61.

Финансовые показатели 2017-2021:

Рост выручки почти в 1,8 раза

Рост прибыли на акцию (EPS) -в 2017-2018 гг он был отрицательный, сейчас 10,19. Рост за последние 3 года - в 10 раз.

Рост активов в 3 раза (полностью за счет кредитных средств)

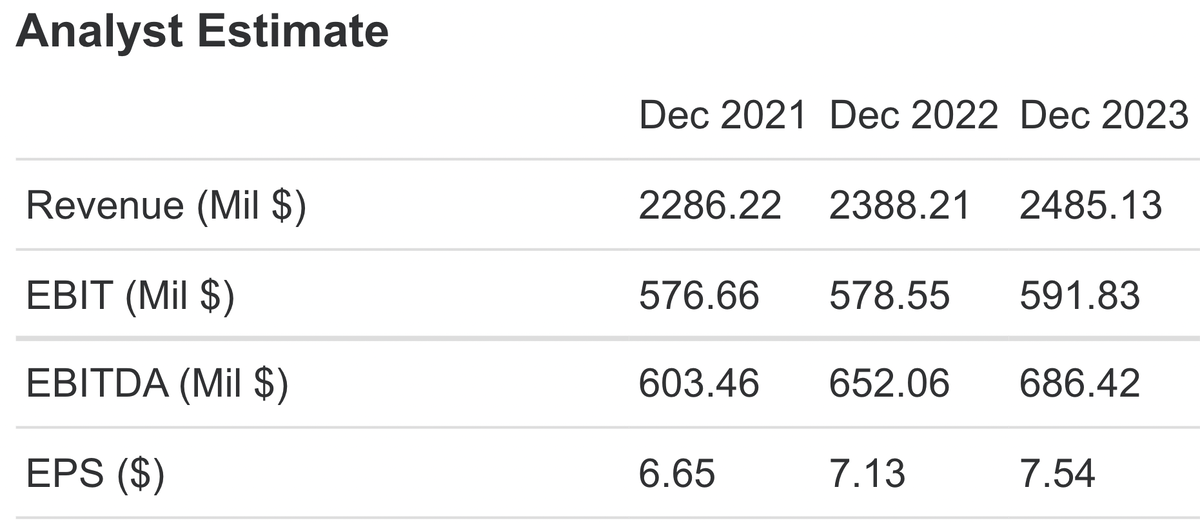

Прогнозные финансовые показатели 2021-2023:

Инсайдеры:

за последнее время сделки отсутствовали.

Дивиденды:

отсутствуют.

Количество акций в обращении:

72.3 - 2017 68.4 - 201871.8 - 2019 68.5 - 2020

Чем больше акций в обращении, тем хуже, тк при увеличении количества обращаемых акций ваша доля, в процентном соотношении, становится меньше и прибыль на акцию становится также меньше.В данном случае мы наблюдаем их выкуп - положительный сигнал!

Основные результаты второго квартала 2021 года

• Рекордная выручка в размере 640,8 млн долл. США увеличилась на 93,3%, или 88,4% в неизменной валюте, по сравнению с 2020 годом. Рост доходов был значительным во всех регионах: Америка - 135,6%, Азиатско-Тихоокеанский регион - 27,1%, Европа, Ближний Восток и Африка (EMEA) выросла на 52,6% в пересчете на постоянную валюту по сравнению с предыдущим годом.

• Цифровые продажи выросли на 25,4% и составили 36,4% выручки по сравнению с 56,1% и 32,6% выручки в 2020 и 2019 годах соответственно.

• Продажи напрямую потребителю («DTC») выросли на 78,6% по сравнению с 2020 годом и на 86,4% по сравнению с 2019 годом, составив 52,0% выручки во втором квартале.

• Операционная прибыль выросла более чем в три раза до 195,3 млн долларов по сравнению с 2020 годом, а операционная маржа увеличилась до 30,5%.

Финансовый прогноз.

Третий квартал 2021 года

• Рост выручки составит от 60% до 70% по сравнению с выручкой в третьем квартале 2020 года в размере 361,7 миллиона долларов.

• Корректировки не по GAAP на сумму около 3 миллионов долларов, относящиеся к инвестициям в распределительный центр, которые негативно повлияют на валовую прибыль.

Полный год 2021

• Рост выручки составит от 60% до 65% по сравнению с выручкой в 2020 году в размере 1 386,0 млн долларов США.

• Корректировки, не относящиеся к GAAP, в размере примерно от 8 до 10 миллионов долларов, связанные с инвестициями в распределительный центр, которые негативно повлияют на валовую прибыль.

• Операционная маржа не по GAAP составляет около 25%.

• Эффективная налоговая ставка не по GAAP составляет примерно 23% без учета налогового кредита по GAAP в размере 175,7 млн долларов.

• Капитальные затраты от 80 до 100 миллионов долларов на инвестиции в цепочку поставок для поддержки роста.

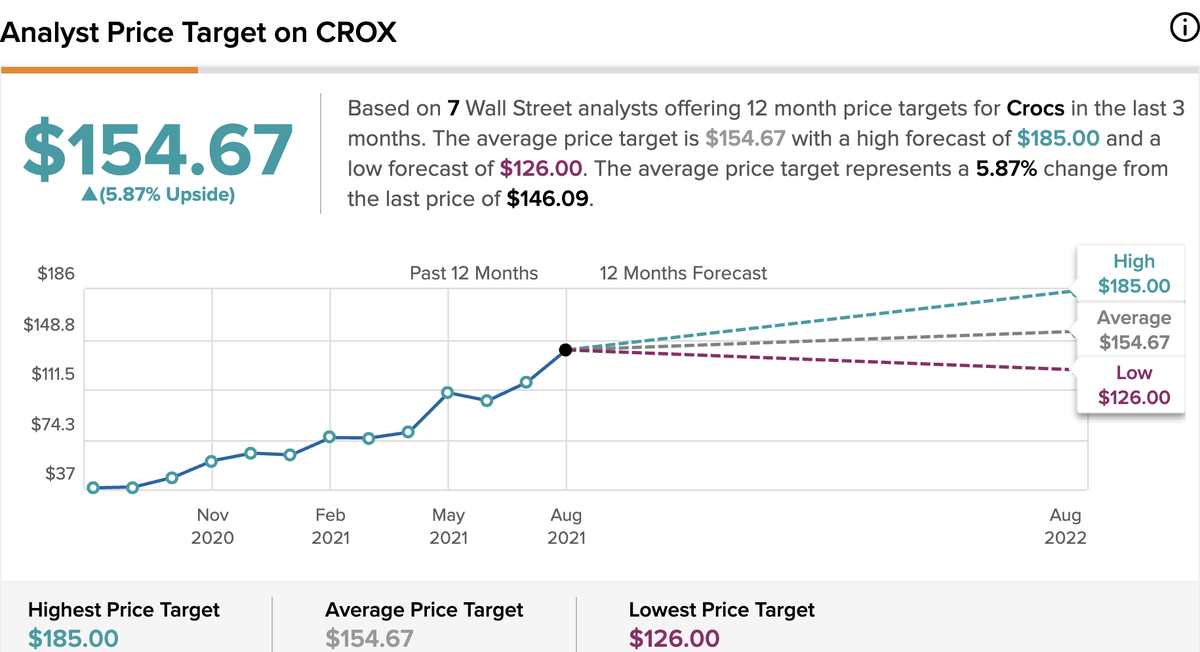

Оценки аналитиков:

Мой прогноз:

Покупать на локальных просадках.

Никак уровней и цен давать не буду, так как акции растут с бешеной скоростью.

И на будущее: я сам пытаюсь, но не всегда получается придерживаться такого правила как - "покупать качественный бизнес по любым ценам".

Думаю я скоро сделаю отдельный список компаний, которые считаю очень качественными и сильными. А пока что на этом все)

Надеюсь обзор на компанию вам понравился.

Сектор – потребильтельский (цикличный)

Индустрия - обувь и аксессуары

Мультипликаторы:

Cash-TO-Debt = 0.33. Это говорит о том, что есть на 33$ кэша приходится 100$ долга.

Долг к собственному капиталу составляет всего 166%, что должно говорить о высокой закредитованности.

-----------------------------------------------------

0%-30% = низкая закредитованность

30%-70% = средняя закредитованность

70%-100% = высокая закредитованность

-----------------------------------------------------

Interesting coverage = 53,12. Прибыль в 53,12 раз выше, чем процент к уплате в отчетный период.

Чистая прибыль (прибыль/выручку) % = 35,35%

ROE (прибыль/собственный капитал) = 243,5%, т.е. рентабельность собственных активов

ROA (прибыль+процентные платежи/капитал) = 59,29% рентабельность всех активов

· Средний рост выручки за 3 года: 12,2%

· Средний рост прибыли за 3 года: 69,6%

Что касается среднего P/E по индустрии, равного – 16,49, то он больше, чем у компании: 14,61.

Финансовые показатели 2017-2021:

Рост выручки почти в 1,8 раза

Рост прибыли на акцию (EPS) -в 2017-2018 гг он был отрицательный, сейчас 10,19. Рост за последние 3 года - в 10 раз.

Рост активов в 3 раза (полностью за счет кредитных средств)

Прогнозные финансовые показатели 2021-2023:

Инсайдеры:

за последнее время сделки отсутствовали.

Дивиденды:

отсутствуют.

Количество акций в обращении:

72.3 - 2017 68.4 - 201871.8 - 2019 68.5 - 2020

Чем больше акций в обращении, тем хуже, тк при увеличении количества обращаемых акций ваша доля, в процентном соотношении, становится меньше и прибыль на акцию становится также меньше.В данном случае мы наблюдаем их выкуп - положительный сигнал!

Основные результаты второго квартала 2021 года

• Рекордная выручка в размере 640,8 млн долл. США увеличилась на 93,3%, или 88,4% в неизменной валюте, по сравнению с 2020 годом. Рост доходов был значительным во всех регионах: Америка - 135,6%, Азиатско-Тихоокеанский регион - 27,1%, Европа, Ближний Восток и Африка (EMEA) выросла на 52,6% в пересчете на постоянную валюту по сравнению с предыдущим годом.

• Цифровые продажи выросли на 25,4% и составили 36,4% выручки по сравнению с 56,1% и 32,6% выручки в 2020 и 2019 годах соответственно.

• Продажи напрямую потребителю («DTC») выросли на 78,6% по сравнению с 2020 годом и на 86,4% по сравнению с 2019 годом, составив 52,0% выручки во втором квартале.

• Операционная прибыль выросла более чем в три раза до 195,3 млн долларов по сравнению с 2020 годом, а операционная маржа увеличилась до 30,5%.

Финансовый прогноз.

Третий квартал 2021 года

• Рост выручки составит от 60% до 70% по сравнению с выручкой в третьем квартале 2020 года в размере 361,7 миллиона долларов.

• Корректировки не по GAAP на сумму около 3 миллионов долларов, относящиеся к инвестициям в распределительный центр, которые негативно повлияют на валовую прибыль.

Полный год 2021

• Рост выручки составит от 60% до 65% по сравнению с выручкой в 2020 году в размере 1 386,0 млн долларов США.

• Корректировки, не относящиеся к GAAP, в размере примерно от 8 до 10 миллионов долларов, связанные с инвестициями в распределительный центр, которые негативно повлияют на валовую прибыль.

• Операционная маржа не по GAAP составляет около 25%.

• Эффективная налоговая ставка не по GAAP составляет примерно 23% без учета налогового кредита по GAAP в размере 175,7 млн долларов.

• Капитальные затраты от 80 до 100 миллионов долларов на инвестиции в цепочку поставок для поддержки роста.

Оценки аналитиков:

Мой прогноз:

Покупать на локальных просадках.

Никак уровней и цен давать не буду, так как акции растут с бешеной скоростью.

И на будущее: я сам пытаюсь, но не всегда получается придерживаться такого правила как - "покупать качественный бизнес по любым ценам".

Думаю я скоро сделаю отдельный список компаний, которые считаю очень качественными и сильными. А пока что на этом все)

Надеюсь обзор на компанию вам понравился!

Есть вопросы? Пишите в комментарии - отвечу:)

Источник статьи - официальный телеграмм-канал: инвестиции в двадцать