Добрый день, уважаемые подписчики и случайные читатели. Не стану отрицать, мне нравится заниматься разбором эмитентов. Особенно тех, кто совершает свои первые шаги на бирже, выпуская высокодоходные облигации. Сегодня дошла очередь до ещё одного новичка - ООО "Реиннольц". Попробуем разобраться, стоит ли нам рисковать своими деньгами, приобретая бумаги этой компании. Поехали!

Облигации

Как уже повелось, свой рассказ я начну с описания основных параметров выпуска. Компания ранее не имела опыта выпуска ценных бумаг для широкого круга инвесторов и планирует впервые привлечь деньги на бирже. К сожалению, эмитент шифруется до последнего и основные параметры не раскрываются

В силу того, что компания явно не является "столпом" российской промышленности и не имеет хороших рейтингов, есть надежда получить хороший купон. Если ставка будет меньше 13% это будет совсем непонятно и мне и большинству инвесторов.

Описание

Во второй части статьи предлагаю перейти к описанию эмитента его деятельности. ООО "Реиннольц", ИНН 5406697416, основано в 2012 году.

Пусть вас не обманывает картинка в начале статьи, к производству батарей отопления компания отношения не имеет. Основной вид продукции, производимый компанией - промышленные теплообменники. Основными потребителями продукции компании являются крупные предприятия металлургической отрасли и, в меньшей степени, нефтегазовой промышленности.

В рамках операционной деятельности компания оказывает инжиниринговые услуги по проектированию, производству, доукомплектации и монтажу оборудования. Помимо узлов собственного производства конечный продукт нередко включает узлы и агрегаты, произведенные другими предприятиями ( в т.ч., иностранными).

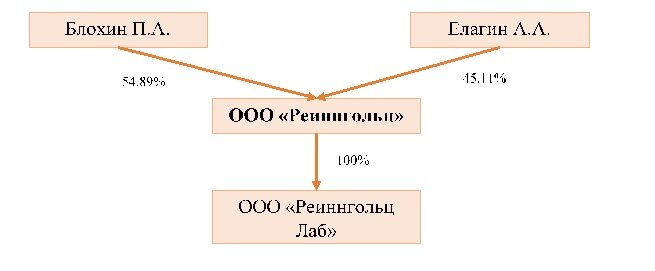

Эмитент является частью Группы компаний, объединённой общими учредителями. Мне пришлось бороться с искушением впихнуть все выявленные связанные компании в схему. В этом случае она оказалось бы нечитаемой. А потому привожу схему с указанием только эмитента и дочернего юридического лица.

Остальные же компании, так или иначе аффилированные с эмитентом, представлены ниже:

- ООО "Айпиноут". Компания занимается проведением НИОКР, выручка по итогам 2020 года 732 тыс. руб. Учредители: Блохин П.А. - 20%, Елагин А.А. - 20%, Лёвин А.Ю. - 60%.

- ООО "Айпиноут Консалтинг". Учредители: Блохин П.А. - 20%, Елагин А.А. - 20%, Лёвин А.Ю. - 60%.

- ООО УСК "Нексан". Торговля оборудованием, выручка 290 млн. руб. Учредители: Блохин П.А. - 33,33%, Елагин А.А. - 33,33%, Нексан Групп (Нидерланды) - 33,33%.

- ООО "БМТ". НИОКР, выручка 53,6 млн. руб. Блохин П.А. - 15,77%, Елагин А.А. - 15,43%.

- ООО "НПО БМТ". НИОКР, выручка 8 млн. руб. Блохин П.А. - 14,47%, Елагин А.А. - 21,35%.

Как мы видим, основные бенефициары эмитента владеют долями в ряде компаний, которые занимаются сходными видами деятельности. К сожалению, оценить их финансовое положение возможности нет. Равно как нет возможности оценить то, насколько тесно эти компании связаны с эмитентом на уровне своей операционной деятельности.

Дочерняя компания, ООО "Реиннольц Лаб", является резидентом Сколково, что позволяет компании получать льготы по уплате налога на прибыль. Благодаря этому часть продаж Группы компаний проводится через это юр.лицо. Там же оседает часть полученной прибыли.

Эмитент является небольшой компанией с незначительной долей рынка. При этом, однако, компания успела посотрудничать с крупнейшими промышленными холдингами страны, что позволяет надеяться на поступательный рост компании и увеличение её доли на рынке.

Учредителями эмитента владеют долями в рядке компаний, финансовое положение которых оценить проблематично. При этом, ООО УСК "НЕКСАН" занимается довольно близким видом деятельности - является дистрибьютором теплообменного оборудования французского производства. Т.о., между рядом компаний и эмитентом наверняка есть встречные финансовые потоки, оценить которые нам не удастся в силу недостатка информации.

Копаемся в отчётности

Переходим к самому сладенькому. Будем разбирать отчётность эмитента по РСБУ. Последняя отчётная дата, на которую размещена отчётность - 30.06.2021 года.

Итак, разбор отчётности начинаем с Баланса.

Актив представлен, в основной, оборотными активами, доля Внеоборотных активов невелика. При этом, обращает на себя внимание существенное увеличение Запасов. Про структуру запасов на, к сожалению, ничего не известно. Рискну предположить, что, помимо материалов для производства, в составе данной статьи могут быть учтены затраты в незавершённом производстве.

В составе Пассива Собственные средства эмитента занимают менее 15%, что говорит нам о низком уровне финансовой устойчивости. Об этом же говорит соотношение Чистого долга и Капитала - Долги в два раза превышают объём собственного капитала.

Финансовый долг сформирован кредитом МСП Банка и средствами Свердловского венчурного фонда. Также, по имеющейся информации совсем недавно, в августе, компанией получен кредит в банке Зенит на сумму 14 миллионов рублей.

Нагрузка на EBITDA по итогам 2020 года, при этом, на вполне допустимом уровне - 2,4.

Выручка по итогам первого полугодия 2021 года существенно выросла. Впрочем, учитывая масштабы компании, это не сильно обнадёживает. В силу специфики деятельности компания является типичным "контрактником": выручка формируется крайне неравномерно по мере выполнения отдельных промежуточных этапов по ограниченному числу контрактов. Это придает выручке значительную волатильность. В частности, большая часть выручки за прошедший год приходится на один контракт, исполненный для ЕВРАЗ-НТМК.

При текущем уровне долговой нагрузки компания способна обслуживать свои обязательства, коэффициент покрытия процентов за счёт операционной прибыли довольно высокий.

Главный "косяк" компании - она очень маленькая. Небольшая перспективная компания просит инвесторов поверить в её светлое будущее. Но если вернуться из "прекрасного далёка" в день грядущий, то мы увидим компанию с не самым устойчивым балансом.

Это, в принципе объяснимо тем, что компания активов занимает средства и вкладывает их в своё развитие, что отражается на показателях ОФР.

Выводы

И наконец, дабы потихоньку свернуть своё повествование, хочу перейти к подведению кратких итогов. Постараюсь свести всю информацию к четырём основным выводам:

- Наш эмитент является небольшой, но довольно амбициозной компанией. Несмотря на незначительную долю рынка, с компанией сотрудничают крупные промышленные холдинги, пробиться в число поставщиков которых довольно трудно. Можно предположить, что эмитент всё же сумел неплохо зарекомендовать себя и сможет обоснованно рассчитывать на продолжение сотрудничества.

- Компания является частью Группы. При этом, консолидация отчётности не проводится, данные по операциям со связанными лицами не раскрывается. Часть прибыли аккумулируется на дочерней компании ради экономии на налогах. при этом, поручительство дочерней компании, как и иных юридических лиц, по размещаемому займу не предполагается.

- Главным минусом эмитента, который становится явным при первом взгляде на отчётность, является то, что компания крайне мала по своим финансовым показателям. Когда большие корабли лишь качаются на волнах, мелкие лодки уже идут ко дну. Так что, размер имеет значение, ибо придаёт бизнесу определенный запас прочности. Наш герой этого запаса прочности лишён и проблемы с исполнением даже одного крупного контракта способны угробить его.

- Как мы часто наблюдаем у растущих компаний, структура Баланса заметно хуже, чем динамика ОФР. Рассчитывая на грядущие успехи компания активно наращивает кредитное плечо, вкладывая средства в развитие. В частности, большая часть облигационного займа, который планируется привлечь, компания собирается пустить на пополнение оборотки для исполнения новых контрактов. Хорошим аргументом в пользу эмитента могла бы быть информация по текущему и перспективному портфелю контрактов, но такую информацию на моей памяти почти никто не раскрывает.

К сожалению, в силу отсутствия исчерпывающей информации по параметрам облигаций мой сегодняшний обзор оказался неполным. В конечном итоге, все имеющиеся риски (как финансовые, так и рыночные) имеет смысл соотносить с вероятным уровнем доходности инвестиций. Но я всё же надеюсь, что мне удалось помочь кому-либо из инвесторов в ВДО составить общее представление о том, что из себя представляет этот эмитент.

Спасибо за внимание и до скорых встреч!

PS. Всё написанное выше является частным мнением автора и не является инвестиционной рекомендацией.

PPS. Прошу подписываться, ставить лайки в случае, если статья оказалась интересно и/или полезной. Также жду конструктивные комментарии.

Использованные ресурсы:

Центр раскрытия информации: e-disclosure.ru

Официальный сайт: reinnolc.com

Похожие материалы:

ООО "С-Инновации" готовит новое размещение. Найдутся ли покупатели?

И снова об инновациях. Облигации ЗАО "СуперОкс" (СуперОкс БО-П0-1/СОксБ1P1)