Компания «Полиметалл» опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

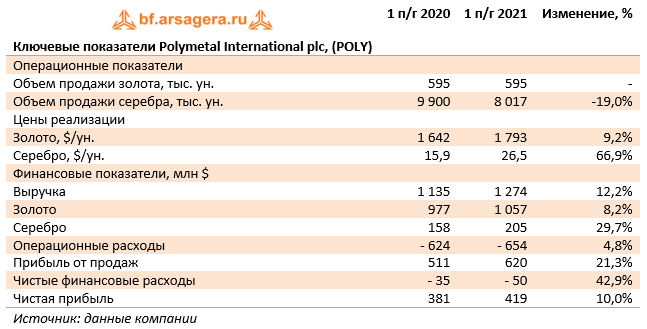

Выручка компании выросла на 12,2% до $1 274 млн на фоне увеличения долларовых цен реализации золота и серебра. При этом влияние ценового фактора было частично компенсировано стагнацией золотодобычи и падением добычи серебра на 19,0%.

Операционные издержки выросли на 4,8%, составив $654 млн.

Затраты на услуги выросли на 11% в основном за счет увеличения объема транспортных услуг, преимущественно на Омолоне (транспортировка руды с Ольчи на Кубакинскую фабрику), а также услуг по буровзрывным работам на Нежданинском в связи с увеличением объемов добычи.

Рост затрат на приобретение сторонней руды и концентратов составил 13% и был обусловлен увеличением объема переработки покупного концентрата с высокими содержаниями на Воронцовском. Затраты на выплату НДПИ составили $74 млн, увеличившись на 16%, в основном за счет значительного прироста средней цены реализации.

Общие, административные и коммерческие расходы выросли на 20% $ 114 млн. Увеличение главным образом было обусловлено ростом численности персонала, задействованного в проектах развития Нежданинское и Кутын, а также регулярными индексациями заработной платы.

В итоге прибыль от продаж выросла на 21,3% до $620 млн.

Чистые финансовые расходы компании составили $50 млн. В их структуре отметим отрицательные курсовые разницы в размере $1 млн против положительных курсовых разниц $14 млн годом ранее. Расходы на обслуживание долга составили $32 млн, а сам долг остался на уровне около $2,0 млрд.

В результате чистая прибыль выросла на 10,0% до $419 млн.

Отметим также, что Совет директоров рекомендовал выплатить промежуточные дивиденды в размере US$ 0,45 на акцию (приблизительно US$ 213 млн), что составляет 50% от скорректированной чистой прибыли за полугодие при соблюдении соотношения чистого долга к скорректированной EBITDA ниже установленного порогового значения в 2,5x.

По итогам вышедшей отчетности мы несколько понизили наш прогноз по чистой прибыли, а также по размеру дивидендных выплат в связи с более высоким уровнем операционных затрат. В результате потенциальная доходность акций компании незначительно сократилась.

Акции компании обращаются с P/E 2021 в районе 9 и P/BV 2020 около 4 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций.

______________________________________________________________

Скачать книгу "Заметки в инвестировании"

Смотреть курс лекций об инвестировании

Наш телеграмм-канал t.me/arsageranews