Правительство продлило «Семейную ипотеку» до конца 2023 года. Соответствующее постановление на днях подписал премьер-министр РФ Михаил Мишустин.

Изначально взять заем под 6% могли только семьи с двумя и более детьми. Теперь семейная ипотека доступна, даже если в семье один ребенок. Но он должен родиться не ранее 2018 года.

Ниже емко описаны условия:

- Действует для семьи с одним ребенком, если тот родился в период с 1 января 2018 года по 31 декабря 2022 года. Эти же условия действуют для семей, где есть рожденный в эти сроки усыновленный ребенок;

- cтавка по программе составляет 6%;

- если ребенок родился с 1 июля 2022 года до 31 декабря 2022 года, ипотеку можно взять до 1 марта 2023 года;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях составит 12 млн руб., в других регионах — 6 млн руб.;

- по программе льготной семейной ипотеки можно будет как взять новый кредит, так и рефинансировать существующий;

- первоначальный взнос должен составлять не менее 15% от стоимости квартиры;

- жилищный кредит по льготной ставке можно получить на срок до 30 лет;

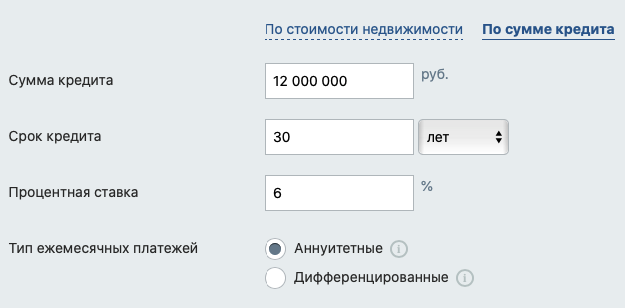

Ипотечный калькультор

Итак, сделаем простой расчет на ипотечном калькуляторе для Москвы и МО для максимальной суммы кредита в 12 млн. рублей на 30 лет

Итак, к тому времени, когда Илон Маск уже колонизирует Марс вместе с 1 млн. человек, которые будут там жить вы закроете последний аннуитетный платеж почти в 72 тысячи рублей переплатив к этому времени банку процентов на 13,9 млн. рублей.

Вероятность, что банк одобрит такой кредит на меньший срок всегда меньше, т.к. банкам безусловно выгоднее давать кредит на максимальный срок, чтобы вы заплатили побольше процентов.

Да и для того, чтобы вам одобрили срок меньше, доход по 2-НДФЛ нужно будет показать достаточно весомый, как минимум в 300-400 тыс. рублей, так как при сроке кредита на 8 лет платеж будет 157 тыс, а к примеру на 5 лет вообще 231 тыс. рублей.

Даже если общий доход семьи высокий, согласитесь, что выплачивать кредит более 230к ежемесячно на протяжении даже 60 месяцев психологически некомфортно.

Так как же сделать так, чтобы взять ипотеку на максимально комфортных условиях, а погасить её досрочно лет через 5?

Вариант №1: КОПИТЬ ПОД МАТРАСОМ

Самый простой и очевидный вариант, на первый взгляд, и так мне кажется мыслят большинство людей, которые берут ипотеку на такой долгий срок.

"Погашу досрочно", - мысль которая успокаивает при подписании целой кипы документов в банке. Ну что, же, чтобы досрочно погасить кредит хотяб через 10 лет, по сути вам нужно будет погасить почти все тело кредита, ведь через 10 лет, остаток задолженности по кредиту уменьшится всего на 2 млн. рублей.

Да, да в августе 2031 года вам нужно будет внести на счёт ровно 10 020 552 и 81 копейку. И ощущение, что все эти 10 лет вы платили в какую-то бездну не будет вас покидать точно.

Мало того, чтобы параллельно накопить эту сумму денег, вам нужно откладывать 10 лет ежемесячно строго по 83 тысячи рублей, что само по себе уже не логично - ведь за это время вы успеете отдать банку львиную долю процентов в размере как минимум половины долга.

Вариант №2: ВКЛАД ПОД 6,5%

Зеленый банк предлагает вклад до 6,5% годовых. С такой процентной ставкой копить всё-равно придётся все 10 лет, зато сумма, которую нужно будет откладывать ежемесячно весомо уменьшается и составит всего 55 тыс. рублей.

Т.е. если ежегодно вы будете пополнять вклад в банке на 660 000 рублей, то через 10 лет на счету окажутся заветные 10 млн. рублей.

Тут правда есть одно но, магия ускоренного накопления работает только если проценты начисляются на уже полученные проценты, т.е. депозит нельзя будет раскидать по множеству банков, а хранить в 1 банке, но следует помнить, что в случае потери лицензии банком все ваши деньги сгорят, а на руки вы получите страховые 1 млн. 400 тыс. рублей, что безусловно вам не хватит, чтобы погасить ипотеку, поэтому можно довериться зеленому банку, пожалуй, но держать в голове, что даже он банкротился и не один раз...

Вариант №3: ИИС + ОБЛИГАЦИИ

Если открыть ИИС и к примеру закупиться облигациями со средней доходностью 8,5% годовых, то cумма на выходе получится уже поинтереснее, а именно 14,5% годовых или около 430 тыс. рублей с каждого 1 млн. рублей. за 3 года.

Почему с каждого? Потому что максимальная сумма пополнения на ИИС - это 1 млн. рублей, а налоговый вычет, который вы получите в размере 13% начисляется только на 400 тыс, т.е. за 3 года 156к налогового вычета и 277к проценты по облигациям за 3 года.

Если открыть ИИС на жену, мам, пап и других родных, то всем миром можно действительно ускорить процесс накопления.

Учитывая то, что каждый миллион рублей приносит до 430 тыс. дохода за 3 года, то проходить весь 3-х летний цикл с ИИС вам придется 7 раз.

По надежности и эффективности этот вариант безусловно лучше, чем простой вклад, но вот заморочки с разными счетами и ограничением по сумме может быть для кого-то не очень удобным способом.

Вариант №4: ДОЛГОСРОК В АКЦИЯХ

На мой взгляд, самый надежный вариант, с точки зрения накоплений. Почему самый надежный и самый удобный:

- Вы не ограничены сроками и количеством денег, которые можно завести на счет. Покупать акции можно дать ежедневно, еженедельно, ежемесячно, а сумма минимальная - хоть на 500 рублей, максимума тоже нет. Получили премию, предположим 1 млн - завели на счет и собрали портфель.

- Если портфель составлять из акций в долларах США, то вы еще и защищены от курсового изменения рубля к доллару. А за 10 лет это ох как может быть существенно...

- Вся сумма на брокерском счету защищена и даже если брокер обанкротится, то вы всё-равно получите свои деньги в полном объеме - ведь все записи хранятся в депозитарии.

А сколько можно заработать, если покупать акции на долгострок? Действительно если покупать компании на 3-5, а то и 10 лет можно умножить капитал в несколько раз. Средняя годовая доходность обычно получается 20%-30% годовых, максимум в большей степени зависть от вашего везения и стратегии, но нужно всегда помнить, что высокая доходность связана с высоким риском.

Но если грамотно сбалансировать портфель, собрать его из очень надежных и в тоже время перспективных компаний, то портфель точно весомо отрастет.

Конечно, это не совсем корректно оглядываться назад в начало 2010-х, но вы будете удивлены на сколько сильно выросли акции множества компаний, которые вы прекрасно знали еще 10 лет назад и даже сегодня их потенциал роста не ограничен, а наоборот они активно развиваются за счет множества катализаторов.

1) GOOGLE $GOOGL

Ведь и 10 лет назад было понятно, что это поисковик №1 в мире и всё будет только расти. Правда стоимость компании была в 10 раз ниже 250$. Если почитаете аналитические статьи, то в перспективе 3-5 лет GOOGLE может преодолеть порог в 5 тыс за 1 акцию.

2) APPLE $AAPL

В тот момент, когда вышел iPhone 4, а потом и 5 поколение было уже понятно, что мир захватит яблоко и это только вопрос времени. Продукт был уже крутым, а акции торговались в вилке 10$-15$. Сейчас они на пике стоимости почти в 150$. Будет ли рост дальше - однозначно это не предел и с развитием своей экосистемы акции компании будут только расти.

3) Amazon $AMZN

10 лет назад уже было понятно, что самый большой книжный магазин в мире будет развивать себя как онлайн ритейлер. После тщетных попыток обойти крупнейший магазин обуви Zappos.com на рынке, Amazon купил его, выплатив $ 1,2 млрд. И это был уже 2009 год. И те, кто уже это понимал купил акции компании еще по 150$. Сейчас это 3300$ - рост в 22 раза... Что будет с $AMZN еще через 10 лет - безусловно только рост!

4) Facebook $FB

Были ли вы зарегистрированы на Facebook 10 лет назад? Если вам 30-35 лет, то скорее всего да. Пользовались ли этой социальной сетью? Видели потенциал? Скорее всего да. 15$ в 2013 году и 367$ сейчас - рост в 28 раз за 8 лет.

"Да это всё техи, это сейчас пузырь, все это невозможно было предугадать...", - скажете вы.

Ок ладно, давайте совсем упростим выбор акций. Посмотрим на самое шаблонное и простое - Макдак, Колу и Пепси)))

5) McDonald’s $MCD

Ровно 10 лет назад компания торговалась по 50$-60$, а сейчас 236$ - рост почти в 5 раз. Будет ли рост дальше - это очевидно! Все их инновации, автоматизация и стойкость во время пандемии показала на то, что компания будет развиваться и дальше.

5) Coca-Cola $CO

Этот бренд знают во всем мире! Каждый ребёнок с детства узнает этот логотип. Смотрим на рост цены: 25$ 10 лет назад и 55$ сейчас - рост в 2 раза. Т.е. по сути самая консервативная компания, которая стабильно и спокойно платит дивиденды и то выросла в 2 раза за последние 10 лет.

6) PepsiCo $CO

А ближайший конкурент Coca-Cola компания Pepsi за 10 лет выросла в 3 раза с 50$-60$ до 150$ сейчас.

Одним словом так можно до бесконечности выбирать практически любую компанию из индекса SP500 - все они покажут рост, практически каждая в X раз. Получается, что даже не обладая какими-то сверхспособностями можно выбрать те компании, в которые вы верите, продукцией и услугами которых вы пользуетесь и набрать их в долгосрочный портфель, который точно покажет хороший рост.

Даже среди российских компаний есть те, кто дал рост в 2-3 раза всего за год. Яндекс, Тинькофф, Сбербанк - вы, наверное, слышали про такие компании))))

А теперь к цифрам. Если откладывать всего по 25 тыс. в месяц в долгосрочный портфель, то при общей доходности портфеля в 25% через 10 лет вы точно соберете сумму в 10 млн. рублей.

А вот если поднапрячься и погружаться в аналитику компаний, собрать качественный портфель в разных областях, брать компании на среднесрок и долгосрок и делая доходность в 40% годовых, что вполне реально, то сумма которую нужно будет откладывать ежемесячно на пополнение этого портфеля... 12 000 рублей.

Да, и первые 5-6 лет будет казаться что портфель растет медленно, ведь на счету будет около миллиона рублей, ну а дальше включается магия сложного процента и ваш депозит начнет увеличиваться в геометрической прогрессии.

Опять кажется всё это нереальным? Еще раз вернитесь в начало этой главы с очень примитивным обзором роста компаний.

Вариант №5: ТРЕЙДИНГ

Самый интересный пункт, самый эффективный, но и самый рискованный если заняться трейдингом без понимания рынка и без определенных знаний. Для совсем новичков на рынке я написал книгу "Трейдинг в чайнике" - все ссылки внизу под статьей.

Сколько можно зарабатывать на трейдинге? Сложный вопрос и сильно зависит от вашей стратегии, но если действовать консервативно, не жадничать, ставить стопы и внимательно следить за рынком и постоянно обучаться, то можно от 2-3% до 10% в месяц в среднем. У меня получалось и до 20%, но были и убыточные месяца! Это важно понимать!!!!

Но безусловно, занимаясь трейдингом вы добьетесь результата гораздо быстрее и сможете закрыть кредит, который напомню, вам будет выдан под 6% годовых, за 3-5-7 лет. Всё зависит от вашего депозита, ваших навыков и опыта.

Я веду сухую статистику моих сигналов на канале и получается, что на 30-40 сигналах в неделю можно делать в среднем 1,5%-2,5% в неделю и до 10% в месяц. Причем вам не важно рост рынка или падение, инструменты созданы для любой ситуации.

Если начать с депозита в 10 000 рублей и пополнять его на 10к ежемесячно, то делая в среднем 5% в месяц капитала в 10 млн. рублей вы достигните за 6-7 лет.

Для наглядности срока, если взять сумму из первого пункта, где под матрас отправлялось по 87 тысяч ежемесячно - кредит вы сможете закрыть всего за 3 года.

Но еще раз повторюсь без знаний и опыта вы можете просто напросто потерять свои деньги, поэтому читайте статьи на канале, слушайте аудиокнигу и следите за шоу "Принципы Баффетта" и уверен, что результат не заставит себя долго ждать!

Все ссылки указаны ниже:

- ТГ канал с сигналами покупки/продажи акций: https://t.me/buffett_pay_bot

- КНИГА Трейдинг в чайнике БЕСПЛАТНАЯ: https://is.gd/TzsT1B