Всем привет, дорогие друзья! Сегодня рассмотрим с вами акции компании Ленэнерго. Расскажу что за компания, и стоит ли инвестировать в нее.

Обзор компании, общие моменты.

ПАО «Россети Ленэнерго» - распределительная сетевая компания. Основными функциями «Россети Ленэнерго» являются передача электрической энергии по сетям, а так же присоединение потребителей к электрическим сетям на территории Санкт-Петербурга и Ленинградской области. Ленэнерго обслуживает территорию Санкт-Петербурга и Ленинградской области площадью 85,3 тыс. кв. км, где проживает 7,2 млн человек. Таким образом спрос на услуги компании можно отнести к неэластичному, и компанию можно отнести к защитному сегменту, спрос на услуги которой будет меняться незначительно при ухудшении экономической ситуации, так как потребители электроэнергии никуда не денутся. Компания, можно сказать, монополист и занимает 85,4% рынка Санкт-Петербурга и Ленинградской области.

Основные риски.

К основным рискам я бы отнес то, что основной акционер компании ПАО "Россети", 89% акций которой принадлежат государству со всеми вытекающими возможными коррупционными схемами и рисками. Возможное увеличение капзатрат на модернизацию износившегося оборудования- так же риск сокращение прибыли на определенном отрезке. Риск сокращения дивидендных выплат, так как компания только недавно начала платить "хорошие" дивиденды по привилегированным акциям и я бы не стал на 100% надеятся на сохранение дивидендной политики.

Дивиденды.

По привилегированным акциям платятся дивиденды в размере 10% чистой прибыли по РСБУ. По обыкновенным акциям не менее 50% по МСФО. По привилегированным не менее 10% от чистой прибыли по РСБУ. Для инвестора привлекательнее привилегированные акции в виду своей высокой див. доходности. Размер дивидендов за 2020 год составил 15,1688 рублей, что по текущим ценам соответствует доходности примерно 8,5% годовых. За 2021 год ожидаемый размер дивидендных выплат составит примерно 18-20 рублей на акцию, это примерно 10-11% годовых.

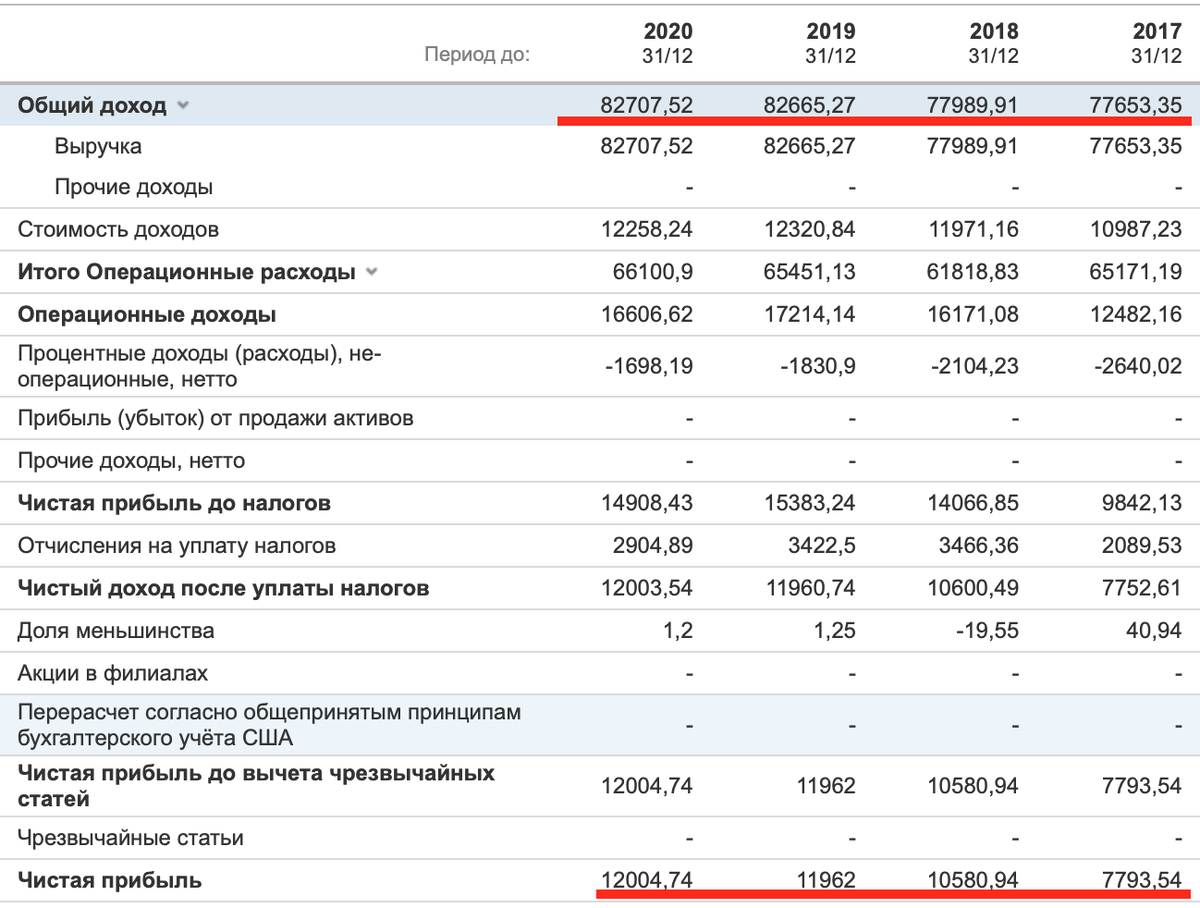

Финансовое положение компании.

За последние 4 года рост выручки составил 6,5%. Прибыль за этот период выросла на 53%. Ко всему прочему, стоить добавить, что компания эффективна: рентабельность EBITDA за 2020 год составила сумашедшие 39,7%, а рентабельность чистой прибыли 14%.

Соотношение чистый долг/Ebitda=0,83 при допустимом значении до 3. Так же видно, что долг за последние 4 года сократился на 12,9%, что не может не радовать. Собственный капитал в 2 раза превышает заемный, это видно из баланса предприятия.

Справедлива ли стоимость?

Общая капитализация составляет 72,1 млрд ₽. Чистая прибыль за 2020 год 12 млрд. На данный момент коэффициент Р/Е= 6. С учетом выросшей чистой прибыли за 1 полугодие 2021 на 53% форвардный Р/Е за 2021 год по текущим ценам будет 2,82, что очень дешево. Коэффициент Р/В=0,5 то есть за 1 рубль мы покупаем 2 рубля капитала компании. Компания оценена дешево.

Итоги

После 2016 года компания явно встала на "путь истинный": увеличила маржинальность, увеличила чистую прибыль, подняла дивиденды. Если дивидендная политика будет оставаться на таком же привлекательном уровне и не будет ее пересмотра, то компания будет продолжать быть интересна инвесторам, а с учетом низких мультипликаторов и высокой дивидендной доходности, я рассчитываю на рост стоимости акций в перспективе.

Спасибо, что дочитали до конца!