Ну вот. Большевики всё знали и заранее говорили.

Инфляция в США остановилась на высокой отметке в 5.4% и приготовилась двигаться назад. Собственно эти 5,4% это рост за более чем 2 года (рост с июля по июль 2019-20 был отрицательным), так что в каком-то смысле это 2,7% годовых и то — на пике.

Но интересно конечно смотреть, из чего она, родимая состоит (родимая потому, что если бы она действительно полезла дальше, то ФРС быстро стала бы сворачивать свои выкупы и даже может быть и ставку начала бы поднимать — а это бы значило что все эти «мы инвестировали и оно выросло» рынки поплыли бы обратно к ужасу тысяч новоиспеченных гениальных инвесторов, у которых «акции никогда не падают» и «купи себе книжку Инвестор за Выходные»).

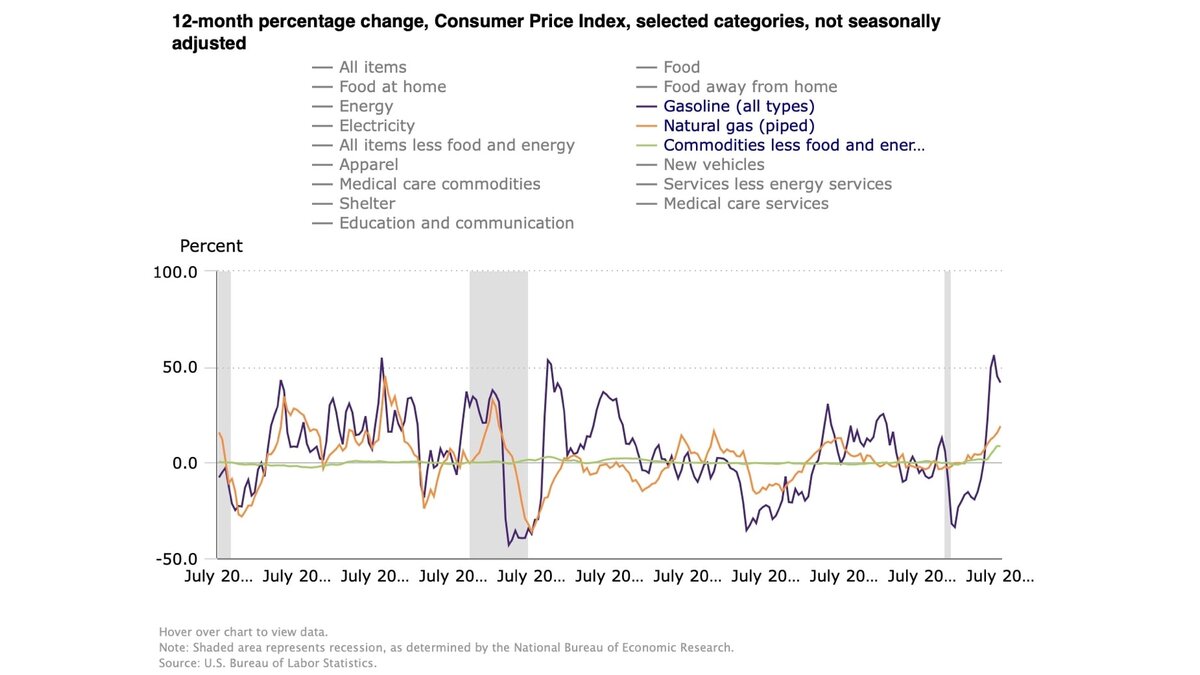

Так вот, состоит она из энергии, биржевых товаров, новых автомобилей и всего остального. Обратите внимание на картинки — всё остальное вообще ведет себя как всегда.

На этом фоне (удивительно но не очень) новые автомобили дали спайк, но уже кажется отправляются обратно; я думаю дело и в отложенном спросе, и в дефиците полупроводников, и в том что автомобиль для американца — это тип инвестиции, и гигантский рост цен на активы и инфляция стоимости автомобилей из одной серии событий.

Биржевые товары дают щедрую прибавку к инфляции — ну так это следствие просадки год назад, перебоев в поставках из-за вируса, низких урожаев — но явно всё сезонно. Пока в конечную продукцию не перетекло и похоже уже не перетечет — там вопрос спроса, а не себестоимости; не перетечет — значит уйдет обратно (себестоимость — дело важное, а цены коммодитиз волатильны).

Энергия — это почти вся абнормальная инфляция. Углеводороды жидкие +50%, летучие — поменьше, но тоже много. Но вот электричество не сильно выросло, по крайней мере не больше чем в множестве предыдущих циклов (последний — менее 10 лет назад), что лишний раз говорит о временности и низкой базе — на электричество цены не успели упасть. Ну и мы с вами хитрые, мы знаем, что нефть сегодня стоит в сущности столько же, сколько 2 года назад, а ОПЕК еще не начал добывать столько же, сколько тогда! То есть это тоже уйдет — и ждать недолго.

И какой из этого вывод?

Да никакого — кроме того что не надо бояться инфляции в США. Ну и еще что одним фактором ужесточения денежной политики меньше, и Пауэлл возможно усидит на своем месте после февраля, и баланс будет продолжать расти, и рынки будут продолжать висеть под потолком, и гениальные инвесторы так и останутся пока гениальными, а разумные — неудачниками. На время.

Если было интересно — подписывайтесь на мой канал, и читайте предыдущие статьи:

Как понять, чем на самом деле грозит глобальное потепление? Заглянем в Средние века

Неудобные вопросы об Афганистане, которые многое скажут и о других странах

Уехать или остаться? Кто больше прав — россияне, покидающие страну, или их оппоненты?