Нашему младшему сыну Марку 1 год и 3 мес. 👼🏻

Когда ему исполнилось ровно 1 год., я открыла отдельный брокерский счет и начала ежемесячно откладывать.💰

Мы копим ему капитал на 18-летие.

На что именно? Пока не знаем. 🤷♀️

Варианты пока такие: взнос на жилье, обучение.

⠀

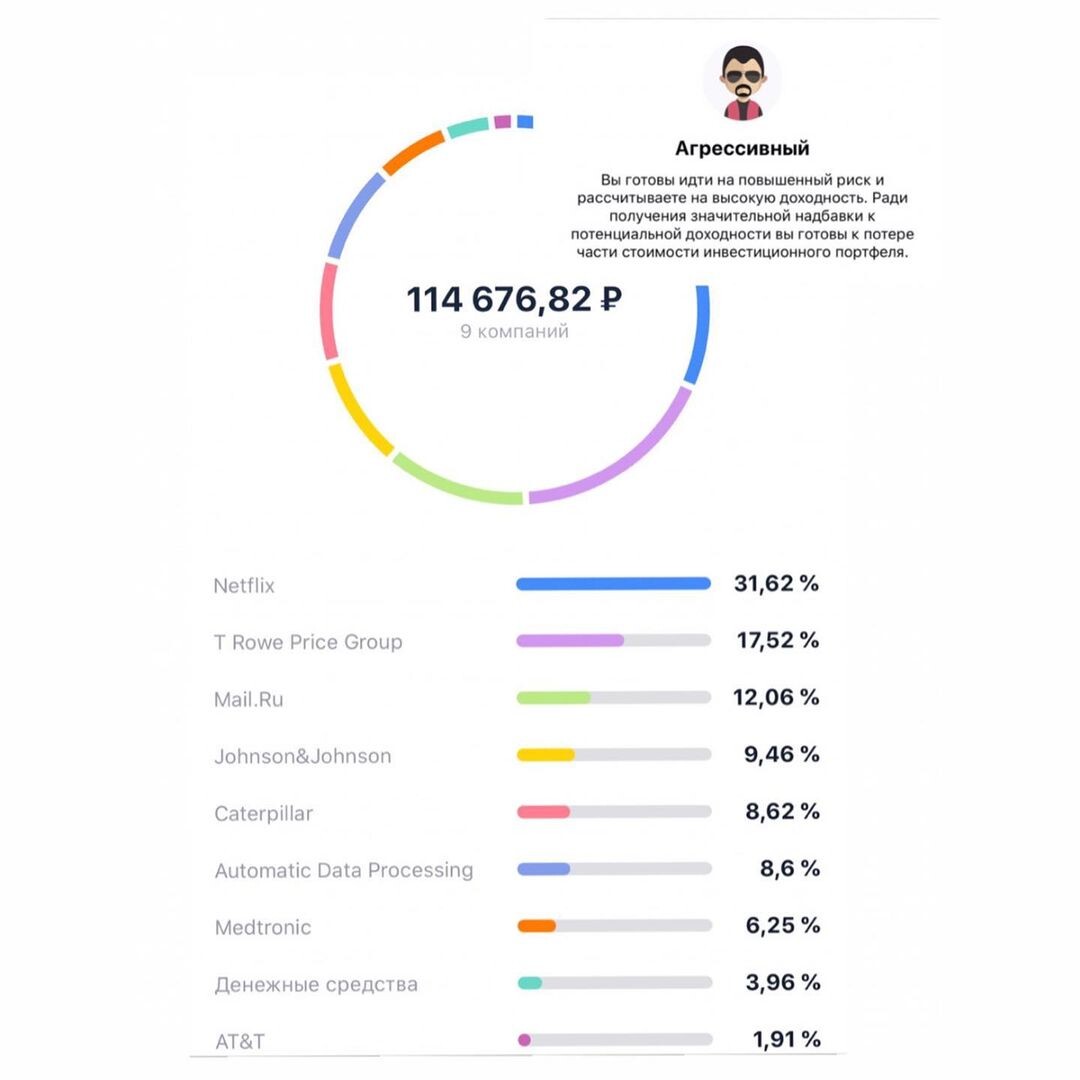

Портфель с риск-профилем «агрессивный», подойдет не всем. Состоит только из акций и частично из защитных инструментов. Осознаем все риски. Срок длительный – 17 лет, поэтому решили, что нам так можно. 💪

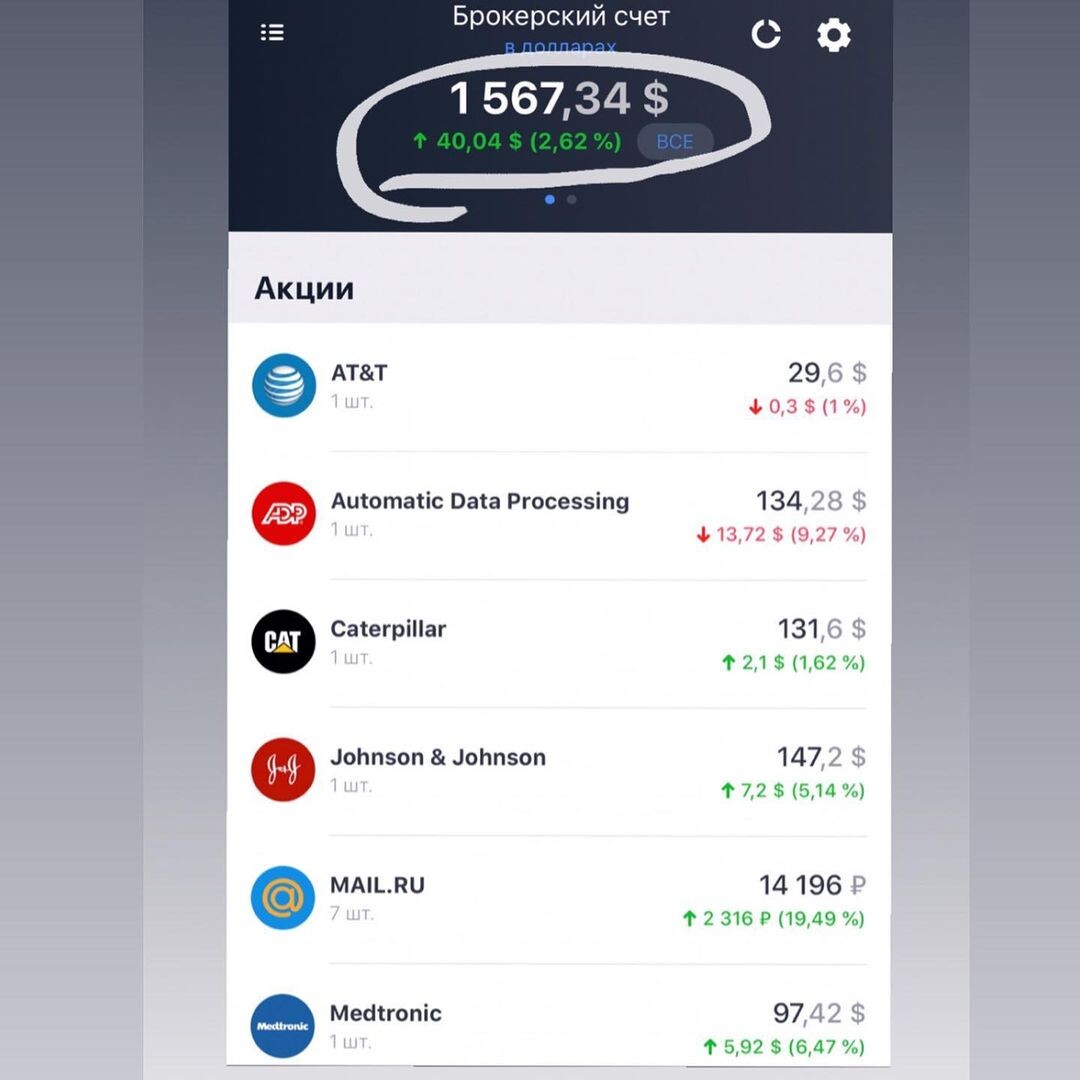

Туда же перевожу неожиданные субсидии от государства – единовременные пособия, а также денежные подарки сына.

В целом структуру портфеля через несколько лет вижу так: 85% акции (США, Европы, ETF), 15% защитные активы (через ETF).

30% евро, 70% доллары, возможно, буду добавлять другие валюты. 💵💴💶💷

Ожидаемая доходность 6-8% в валюте.

В год пока планирую откладывать 350 - 400 тыс. Это примерно 30 тыс. руб. Это сумма моих декретных и чуть-чуть сверху. Когда государственные выплаты закончатся, сумму взноса снизим, насколько пока не решили - посмотрим.

⠀

Что в итоге мы ожидаем? Ожидаем, что через 17 лет у него на счету будет 18,5 млн. руб.! 🎰

Восемнадцать миллионов, представляете? Отлично по-моему, стать миллионером в 18 лет с 18 миллионами! 😅🤩🥳

👆 А скептикам я скажу так: 87 компаний в США начали повышать дивиденды еще до моего рождения и делают это до сих пор. 🗽

Если бы мои родители открыли мне инвестиционный счет и работали по моей стратегии, я бы получала сейчас каждый месяц по 500 тыс. руб. ничего не делая. 🧘♀️

И этот доход выплачивали бы лучшие компании мира: Coca-Cola McDonalds, Procter&Gamble и другие.

В следующий раз расскажу почему мы начали откладывать для Марка только через год.

Может, догадаетесь? 😉

И вообще, как считаете, нужно копить для детей капитал или нет? 🙂