Кредитная история — это лицо заемщика перед кредитором. И это «лицо» нельзя портить, так как восстановить репутацию перед кредитором будет очень сложно. Испортить кредитную историю может даже небольшая мелочь, на первый взгляд заемщика, например, небольшая просрочка по кредитной карте.

В дальнейшем такая просрочка может стать причиной невыгодных процентов по кредиту или вовсе причиной отказа в оформлении ипотеки. Поэтому, знать собственную кредитную историю — должен каждый гражданин, чтобы в важный момент не попасть в невыгодную ситуацию.

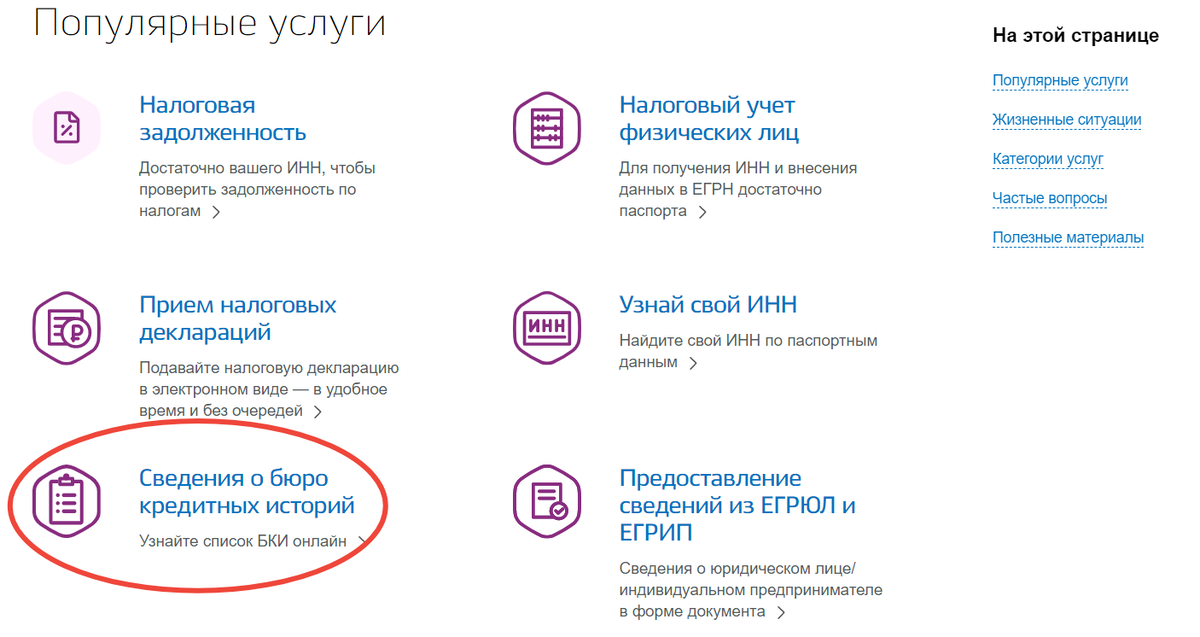

Как самостоятельно проверить кредитную историю?

Проверить и изменить недостоверные данные можно бесплатно при помощи направления запроса в БКИ (Бюро Кредитных Историй). На данный момент в России их работает около восьми. В базе фиксируются данные за последние 10 лет, с момента каких-либо изменений связанных с займами, к примеру, это могут быть изменения в личных данных, паспортных и иных.

Для просмотра кредитной истории, в первую очередь нужно определить организацию, где на данный момент она хранится. Для этого потребуется самостоятельно отправить обращение в Центральный каталог КИ. Его можно подать бесплатно на сайте «Госуслуги», выбрав услугу «Сведения о БКИ» в меню "Налоги и финансы".

Запросить бесплатно информацию о кредитной истории получится лишь 2 раза за год в каждый БКИ, за дополнительные запросы необходимо заплатить от 295 до 800 рублей за обращение.

Тем гражданам, которые пользуются кредитами и займами крайне редко, советуют просматривать кредитную истории около 1 раза в год и перед оформлением нового займа. Если гражданин берет займы часто, то проверять кредитную историю необходимо не реже, чем раз в полгода или чаще, это поможет избежать неприятных новостей из банка.

Как исправить недостоверную информацию в кредитной истории

По заявлению директора по маркетингу ОКБ, большая часть негативных кредитных историй — это халатное и недобросовестное отношение заемщиков к выплате займа. Процент плохих кредитных историй по вине кредиторов — менее 1%. Чаще всего ошибка сотрудника банка — результат системной или технической ошибки.

Так же кредитная организация может передать информацию о счете позже установленного законом срока (5 дней с даты крайнего изменения). Если в кредитной истории была обнаружена ошибка, то в первую очередь необходимо направить обращение в банк, который должен был направить данные в БКИ.

Такое обращение рассматривается в течение 30 дней. При обращении банк самостоятельно исправляет ошибку через бюро и отправляет ответ. Для исправления ошибки, кроме заявления, стоит сразу приложить все подтверждающие документы, это сократит время рассмотрения заявления.

Что портит кредитную историю?

Помимо просрочек по кредитам, о которых говорят всегда, негативный след в кредитной истории так же оставляет большое количество займов одновременно. Из-за этого у заемщика снижаются шансы выплатить все имеющиеся кредиты. Именно поэтому, перед одобрением нового кредита все сотрудники банков советуют закрыть все имеющиеся.

При взятии нового займа заемщику необходимо помнить о том, что кредитор, принимая решение об одобрении кредита видит не только существующие задолженности или просрочки, но и те, которые уже были переданы коллекторам, а также информацию от управляющего. Кроме этого, на принятие решения влияют и такие задолженности, которые были назначены по решению суда, например, просрочки по выплате алиментов, услуг ЖКХ и тому подобное.

А вам приходилось сталкиваться с проблемами в кредитной истории?

Подписаться на канал.

Мой telegram канал.