Источник: статья «Что такое МФО и как они работают»

Как проверить МФО

Проверьте организацию в реестре на сайте Центробанка. Любая МФО обязана находиться в реестре в числе действующих компаний. Если её там нет, выдавать займы она не может.

Есть МФО, которые были исключены из реестра, но они продолжают работу. Такие компании называют серыми или чёрными. Они неподконтрольны ЦБ, но хотят продолжать зарабатывать. Условия по займу в нелегальной МФО могут быть любыми, а способы взаимодействия — вне закона.

Статья «Чем опасны нелегальные кредиторы»

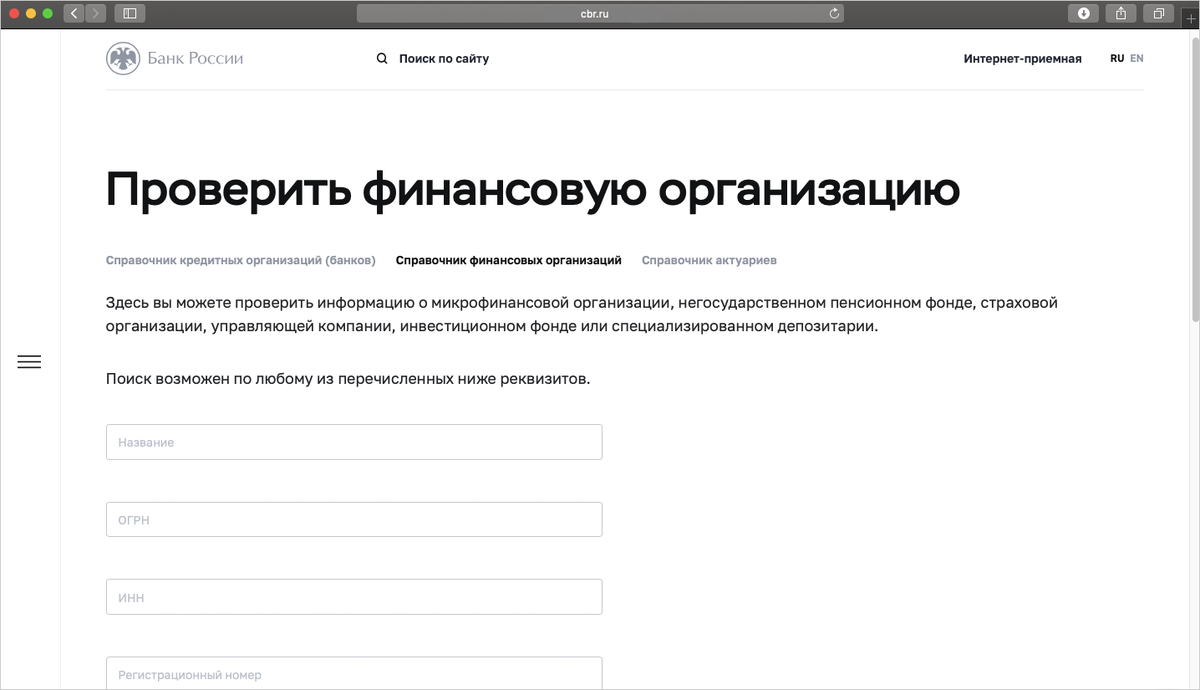

Чтобы найти МФО в реестре, можно скачать документ или ввести данные компании в поиске на сайте.

Чтобы проверить МФО через поиск, достаточно знать один из реквизитов. Реквизиты МФО должны быть размещены на сайте. Обычно в самом низу страницы или в разделе «О компании» или «Документы»

Пример поиска информации о МКК в реестре через документ: компания найдена во вкладке «Действующие». Здесь же можно посмотреть информацию об организации: ИНН, официальные контактные данные

Обратите внимание на возраст компании. Чем старше компания, тем она надёжнее, потому что на протяжении нескольких лет соответствует требованиям Центробанка.

Иногда встречаются компании-однодневки. Они работают не больше года, занимаются махинациями, а затем закрываются и открываются снова под другим именем.

Изучите сайт МФО. Они должны размещать много важной информации:

- юридический адрес компании и контактный телефон;

- информация о внесении сведений о кредиторе в государственный реестр;

- информация о членстве в СРО;

- требования микрофинансовой организации к клиенту для предоставления займа;

- сроки рассмотрения заявки на предоставление потребительского кредита;

- виды займа, которые предоставляет МФО;

- суммы займов, сроки возвратов;

- какими способами МФО предоставляет заём, например выдача наличными, перевод на банковскую карту, электронные кошельки;

- процентные ставки;

- периодичность и способы погашения задолженности;

- срок, в течение которого клиент вправе отказаться от займа;

- ответственность заёмщика в случае просрочки по займу, размер штрафа (статья 5 п. 4, № 353-ФЗ).

Часть информации размещается текстом на сайте, другая — в документах в специальных разделах. Если не получается найти самостоятельно, попросите менеджера предоставить документы.

Почитайте договор займа перед сделкой. Если это договор для потребительского займа, то в нём должны быть:

- полная сумма займа на первой странице в квадратной рамке;

- информация об условиях выдачи займа и возврата долга;

- срок возврата займа, график платежей или условие полного единовременного погашения займа и другие условия.

Если просят деньги за информацию по сделке, скорее всего, перед вами мошенники. Если МФО пытается взять деньги за показ договора или условий по сделке, это повод отказаться от займа (статья 5 п. 5, № 353-ФЗ).

Информацию по займу кредитор обязан предоставлять бесплатно.

На что обращать внимание при займе

Если человек всё-таки решили взять микрозаём или крупный заём в МФО, ему следует быть уверенным в том, что он всё-таки сможет его вернуть. Бывает, что люди думают: «Да сейчас возьму пару тысяч и не верну — они всё равно про такую сумму и не вспомнят». Но кредитор редко забывает про долги. К тому же с учётом пеней и процентов задолженность может значительно вырасти.

Переплата. Человек может переплатить за штрафы, проценты и дополнительные услуги, которые есть в договоре. Например, за страховку.

В общих случаях кредитор не может требовать с человека переплату больше, чем полуторакратная сумма потребительского займа. Например, человек взял в долг десять тысяч рублей, и по правилам его задолженность не может превысить 25 тысяч рублей. Это условие обычно прописывается на первой странице договора займа

(статья 5 п. 24, № 353-ФЗ).

Условия. Главное и очень банальное правило, которым часто пренебрегают, потому что в документах слишком много сложного и запутанного текста, — следует изучить все документы по сделке. Сначала необходимо всё прочитать, задать вопросы менеджерам по каждому пункту, а затем подумать и подписать.

Важно изучить договор, дополнительные соглашения, приложения и прочие разрешения, которые просят подписать.

Бывает, что людей заманивают дешёвыми или бесплатными займами, но где-то в договоре есть условие о покупке страховки или действии бонуса первые пару дней. Человек может согласиться, а затем переплатить или вовсе попасть на штрафы.

Добропорядочный кредитор не откажет, если его попросят объяснить сложные формулировки или законы, связанные со сделкой. Если менеджер не знает ответ или говорит, что «да это формальность, всегда так делаем», есть смысл подумать о другом кредиторе.

Не стоит торопиться и подписывать договор сразу после одобрения. Следует помнить, что заёмщик может подумать и дать согласие в течение пяти дней после получения индивидуальных условий для потребительского займа (статья 7 п. 7, № 353-ФЗ).

Процентная ставка. Процентная ставка по потребительскому договору займа, который заключили после 1 июля 2019 года, не может превышать 1% в день или 365% годовых (статья 5 п. 23, № 353-ФЗ).

Это значит, что, если человек заключил договор потребительского микрозайма, легальный кредитор не имеет права сделать ставку выше установленной в законе.

Ещё есть особый продукт в МФО с определёнными условиями от Центробанка:

- сумма не более десяти тысяч рублей;

- срок не более 15 дней;

- ставка не более 30% на весь срока займа, или 2% в день (статья 6.2 № 353-ФЗ).

Для непотребительских займов могут быть другие условия. Есть более частные ограничения и другие нормативы, которые начинают работать при определённых условиях.

Неустойка. Штрафы за просроченные платежи также ограничены законом. Микрофинансовые организации не могут установить пени больше 0,1 от размера займа за каждый день нарушения условий договора (статья 5 п. 21, № 353-ФЗ).

Но есть условие: правило действует, если нет других штрафов или процентов по задолженности. Это значит, что если в период задолженности начисляются проценты по займу, то пени не могут превышать 20% годовых от невыплаченной суммы займа.

Если человек уже выплатил половину займа, то на эту часть начислять штрафы нельзя.

Дополнительные платежи. Все дополнительные платежи по займу должны указываться в индивидуальном договоре займа. Если их там нет, человек не должен ничего больше платить.

Дополнительным платежом может быть покупка страховки или оплата работы брокера, который привёл заёмщика в МФО.

Статья «Кто такой кредитный брокер и стоит ли к нему обращаться»

Бывает, что предприниматель ищет крупный заём и обращается к кредитному брокеру, который находит для него предложение. Иногда в индивидуальный договор кредитор может прописать условие о выплате части займа брокеру «в качестве исполнения обязательства за клиента по договору».

❌ Чего точно не должно быть:

1. Условия, которые обязывают оставить часть суммы займа кредитору. Иногда такой трюк обосновывается тем, что МФО как бы берёт такой залог. Например, человек обращается за займом. Ему одобряют 50 тысяч, из которых на руки он получает только 40 тысяч. Остальные — залог, который якобы выступает в качестве возврата долга. Но человеку придётся возвращать полную сумму и проценты будут начисляться с 50 тысяч рублей.

2. Условия, по которым человек из-за просрочки берёт ещё один заём. Представим, что человек взял пять тысяч до зарплаты, на один день просрочил платёж, а теперь должен ещё 50 тысяч нового долга.

3. Условия, что заёмщик обязан пользоваться услугами сторонних организаций, чтобы вносить платежи. Бывает, что мошенники пытаются схитрить и указывают странные способы возврата денег, которых нет в городе заёмщика. В итоге человек не может вернуть деньги, их у него не принимают или берут тройную комиссию, а потом у него появляются просрочки и штрафы.

4. Условия, что кредитор может в одностороннем порядке изменить процентную ставку. Так в прошлом делали недобросовестные МФО, а сейчас за этим строго следят.

Такие условия — редкость. Но, если вы как-то нашли кредитора с такими условиями, расскажите об этом Центробанку. Он обязательно заинтересуется находкой и закроет компанию.

Сроки. Они обязательно указываются в договоре займа. Как правило, кредитор не обязан напоминать о сроке возврата, но чаще всего делает это с помощью СМС, письма на электронную почту или звонка.

В любом случае заёмщику рекомендуется самостоятельно следить за графиком платежей. Если он просрочит, то может получить штраф и испортить кредитную историю.

Статья «Что такое кредитная история и почему нужно за ней следить»

Бывает, что МФО предлагает услугу о продлении срока займа, когда у человека нет денег перевести очередной платёж. В этом случае заёмщик и кредитор подписывают дополнительное соглашение, которое увеличивает срок, а также уменьшает платёж или позволяет заплатить только проценты в определённый период.

Кассовый ордер. Это документ, который подтверждает, что заёмщик получил деньги в кассе МФО. Следует сверить сумму, которую человек получил на руки, с суммой в ордере. Бывает, что заём одобрили как бы на десять тысяч рублей, а в ордере прописывают, что человек взял 50 тысяч. В результате заёмщик возвращает намного больше, чем взял.

Способы погашения. Различные МФО устанавливают свои правила для возврата денег. Например, принести деньги в кассу офиса, перевести на расчётный счёт или вернуть через платёжный терминал. Иногда за это берётся комиссия.

Но все они должны обеспечить как минимум один бесплатный способ возврата денег. Это требование закона, а условие прописывается в индивидуальном договоре займа (статья 5, п.22, №353-ФЗ).

Какие права есть у заёмщика

1. Если это потребительский заём, человек может вернуть деньги досрочно в первые 14 дней без заявления. В этом случае кредитор должен пересчитать проценты — нужно будет заплатить только за период пользования деньгами.

После тоже можно вернуть досрочно, но потребуется заявление кредитору. По закону его следует написать за месяц, но в договоре могут быть другие условия.

2. Запросить документы о компании и получить информацию об условиях займа. МФО обязана показать индивидуальные условия договора, заявление на заём, справку о получении денег, разрешения, подписанные клиентом.

3. Попросить кредитора восстановить документы по займу, если что-то было утеряно.

4. Получить справку о том, что заём закрыт. Она пригодится, чтобы исправить ошибки в кредитной истории или отвадить назойливых коллекторов, которые получили недостоверную информацию. Такая справка обычно выдаётся в течение одного-двух рабочих дней.

5. Досудебно разобраться в проблеме. Заёмщик имеет право на досудебное разрешение спора. Обычно это переговоры с кредитором, в результате которых стороны могут прийти к соглашению и не доводить дело до суда.

Что будет, если не платить по займу

Первый этап. На первом этапе кредитор начнёт звонить заёмщику и узнавать, как у него дела и почему он перестал платить. Также МФО направляет претензию, в которой будут указаны название организации, сумма долга, возможные способы оплаты и сроки, варианты разрешения проблемы. У заёмщика будет 30 дней, чтобы дать по ней ответ.

Это самый простой период, когда можно договориться. Если ничего не происходит, МФО переходит к следующему этапу.

Второй этап. Если человек не выходит на связь, МФО может передать права по взысканию сторонней организации — коллекторам. Начнутся неприятные звонки и встречи, которые ограничены законом.

Третий этап. Обращение в суд. Судья изучает дело и, если заёмщик нарушил условия договора, выдаёт взыскателю исполнительный документ. Затем к делу приступают судебные приставы, которые могут арестовывать счета и имущество.

Если нет денег платить по займу, можно попробовать:

- Собрать пакет документов, который подтвердит, что у человека начались финансовые проблемы. Например, справка об ухудшении здоровья или увольнении с работы.

- Занимать активную позицию и не скрываться от кредитора.

- Договориться о реструктуризации долга. Если кредитор согласится, будет увеличен срок и снижен платёж.

- Попросить отсрочку платежей.

Статья «Что делать, если нечем платить за кредит»

Что в итоге

- МФО отличаются от банков — они более ограничены в услугах, которые могут предоставлять.

- Если возникли проблемы по выплатам долга, лучше всего попытаться договориться с кредитором о реструктуризации долга.

- Деньги можно вернуть досрочно в первые 14 дней после получения потребительского займа. В этом случае кредитор должен пересчитать проценты.

- Все МФО находятся в реестре Центробанка. Даже те, которые уже закрылись. Если компании нет в реестре, значит, она не может выдавать займы.

- Если вы решили взять деньги в микрофинансовой компании, найдите компанию с помощью различных рейтингов МФО и проверьте её на сайте Центробанка.