Сегодня хочу поговорить по поводу ипотеки, инфляции и целесообразности досрочного частичного или полного погашения. Не просто поболтать абстрактно, а рассмотреть на примере имеющейся у меня ипотеки.

Своё жилье у меня есть, но мы с мужем приняли решение взять однокомнатную квартиру в ипотеку сроком на 20 лет. Для кого? Для нашей маленькой дочери, пока она растет, вырастет и квартира.

Условия у нас отличные – использовали материнский капитал (а куда еще его вкладывать кроме как в квадраты для своих малышей?) и воспользовались семейной ипотекой под 4,7 процента.

Ипотечниками мы являемся уже 6 месяцев, платеж сейчас сокращен до 11.577 рублей в месяц, а платить осталось 16 лет 8 месяцев. Кажется, мы неплохо досрочно погашаем.

Итак, самый частый совет, который я слышу:

- Ну и здорово. Ставка всего 4,7 процента, меньше, чем инфляция. И жилье дорожает с каждым годом. Да и платеж у вас не напрягающий. Досрочно нет смысла гасить.

С этим высказыванием я не согласна в корне. Зачем гасить ипотеку досрочном при текущем уровне инфляции?

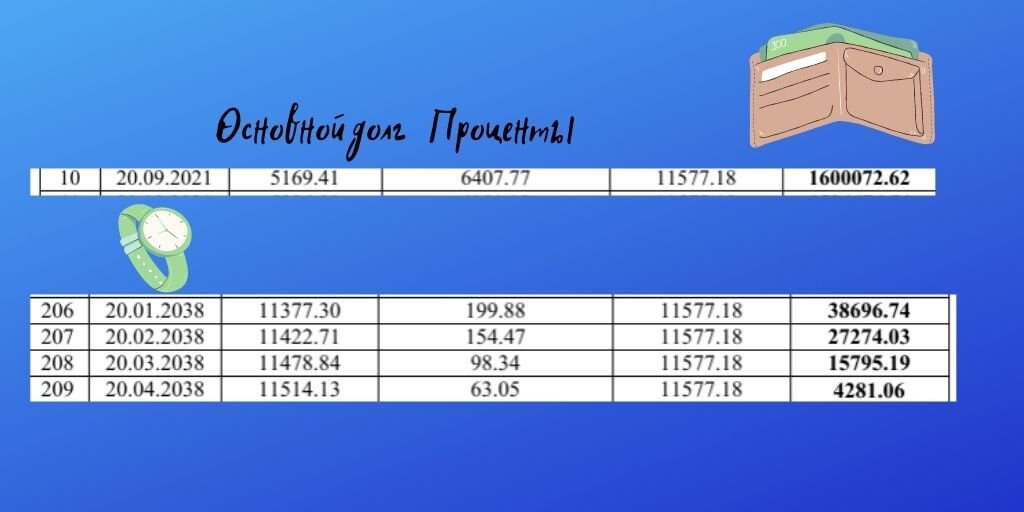

Давайте вначале обратим внимание на то, что аннуитетные платежи предполагают то, что человек платит каждый месяц одну и ту же сумму независимо от остатка задолженности. Это значит, что и в сентябре 2021 я заплачу 11.577 рублей и в сентябре 2031. Только вот как распределяется эта сумма?

В сентябре 2021 в счет основного долга уйдет лишь 5 тысяч с копейками, а 6,5 отправятся банку. На текущий момент проценты больше, чем сумма, на которую уменьшается кредит! Так о каком сравнении с уровнем инфляции идет речь? 6,5 тысячи уходят в никуда.

Безусловно на первых порах имеет смысл погашать досрочно! Кладешь немного, сразу же уменьшается срок, не платишь ненужные проценты.

Именно в самом начале нужно максимально отправлять деньги на частичное досрочное погашение.

Давайте теперь посмотрим на 2038 год в моей ситуации? При раскладе, что 11 тысяч уходит в счет квартиры, а рублей 100-200 проценты, можно вспомнить и про инфляцию и вообще не торопиться закрывать ипотеку. Здесь действительно особой выгоды отказывать себе в чем-то и отправлять все деньги на погашение не будет.

Призываю мыслить логически и сравнивать не только процентную ставку с уровнем инфляции, но считать деньги, которые мы дарим банку здесь и сейчас.

Кстати, пока наша квартира еще строится, а вот цены на аналогичные квартиры уже выросли на 150 тысяч, что больше, чем переплата по процентам за прошедшие 6 месяцев.

Ну а мы ставим цель: закрыть ипотеку за 4 года 6 месяцев. Буду держать в курсе, как справляемся или не справляемся с этой задачей.

Подписывайтесь на канал и ставьте лайки