Сектор – финансы

Индустрия - банк (диверсифицированный)

Мультипликаторы:

Cash-TO-Debt = 1.47. Это говорит о том, что есть на 147$ кэша приходится 100$ долга.

Долг к собственному капиталу составляет всего 168%, что должно говорить о высокой закредитованности, но тк депозиты вкладчиков считаются за долговую нагрузку, то на данный показатель я не обращаю внимания (только в отношении банков).

-----------------------------------------------------

0%-30% = низкая закредитованность

30%-70% = средняя закредитованность

70%-100% = высокая закредитованность

-----------------------------------------------------

Чистая прибыль (прибыль/выручку) % = 39,49%

ROE (прибыль/собственный капитал) = 16,66%, т.е. рентабельность собственных активов

ROA (прибыль+процентные платежи/капитал) = 1,39% рентабельность всех активов

· Средний рост выручки за 3 года: 11,2%

· Средний рост EPS (прибыли на акцию) за 3 года: 12,1%

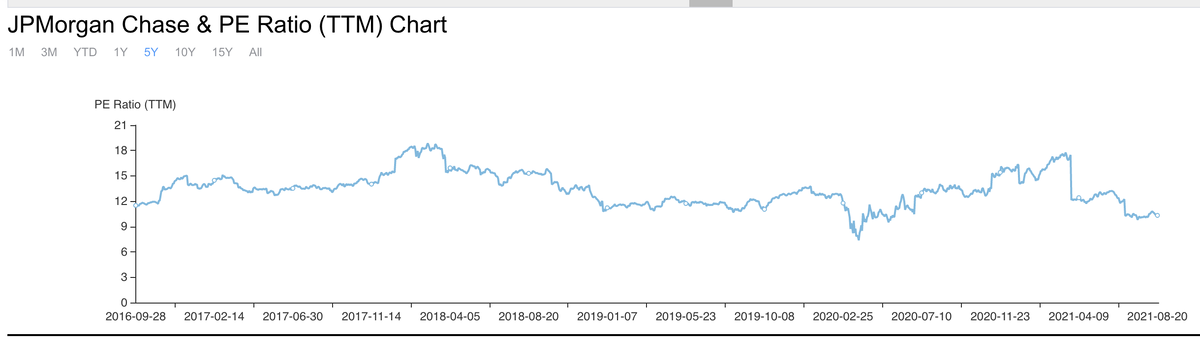

Что касается среднего P/E по индустрии, равного – 11,01, то он больше, чем у компании: 10,32.

Средний P/E для компании – в районе 12 годовых прибылей.

Финансовые показатели 2017-2021:

Рост выручки почти в 1,2 раза

Рост прибыли на акцию (EPS) в 2,7 раза

Рост активов в 1,4 раза (в основном за счет своих средств)

Прогнозные финансовые показатели 2021-2023:

Инсайдеры:

660 акций по 153,12$ за акцию (примерно 101 000$)

Дивиденды:

Процент дивидендов от прибыли - 40,57%

Дивидендная доходность за год - 2,33%

Количество акций в обращении (млн.):

3,576.8 - 20173,414.0 - 20183,230.4 - 20193,087.4 - 2020

Чем больше акций в обращении, тем хуже, тк при увеличении количества обращаемых акций ваша доля, в процентном соотношении, становится меньше и прибыль на акцию становится также меньше.

В данном случае мы наблюдаем их активный выкуп - положительный сигнал!

Оценки аналитиков:

Мой прогноз:

Перспективы роста, судя по будущем финансовым показателям (2021-2023гг), туманны. Можно было бы сделать такой вывод, но это не так.

Давайте считать.

Рост будущих фин. потоков составляет 5%-10% годовых.

Также нужно обратить внимание на байбэк акций. За 4 года байбэк акций принес 18% годовых обладателям акций или 4,5% годовых.

Получается, что мы можем рассчитывать как минимум на рост в 10%-15% в будущем, тк я рассчитываю на продолжение байбэка. Для банка, с капитализацией почти в 500 млрд$, это неплохой рост.

Рекомендация: покупать - 146$-153$ (оптимально на 149$)