«Лента» одна из крупнейших розничных сетей в России и первая по размеру сеть гипермаркетов в стране. Компания была основана в 1993 году в Санкт-Петербурге. "Лента" управляет 255 гипермаркетами в 88 городах России и 139 супермаркетами в Москве, Санкт-Петербурге, Сибири, Урале и Центральном регионе с общей торговой площадью почти 1,5 млн кв.м.

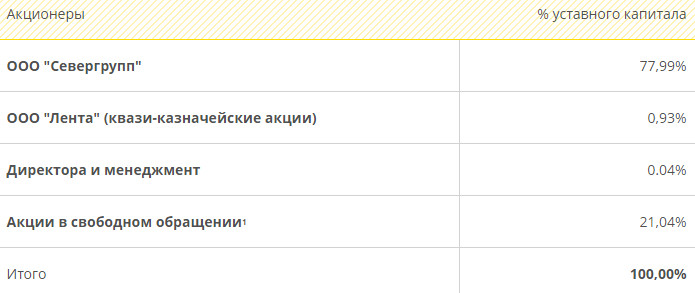

Крупнейшие акционеры компании:

🔸Севергрупп (инвестиционная компания Алексея Мордашова, также владеет акциями в Северстали, Nordgold, Свеза, Силовые машины и др.) - 78%

🔸Акции в свободном обращении - 21%

🔸Менеджмент компании - менее 1%

🔸Квази-казначейские акции - около 1%

Акции Ленты котируются на лондонской бирже LSE и на Мосбирже MOEX с марта 2014 года.

Отчётность компании

Ключевые финансовые показатели 1 полугодия

🔸 Выручка: 218,1 млрд руб. (+0,5% г/г)

🔸 EBITDA: 17,5 млрд руб. (-20,8% г/г)

🔸 Чистая прибыль: 5,4 млрд руб. (-42,7% г/г)

🔸Чистый долг/EBITDA: 1,7х (1,5х на конец 2020 г.)

Ключевые операционные показатели 2 квартала

🔸 Выручка: 110,8 млрд руб. (-0,2% г/г)

🔸 LFL продажи: -2,6%

🔸 Онлайн выручка: 4,1 млрд руб. (+196% г/г)

🔸 Количество онлайн-заказов: 2267 тыс. (+277% г/г)

Основные причины снижения финансовых показателей: при том что номинальные показатели gross profit г/г оказались практически без изменений выросли расходы на руководство компанией, рекламу, амортизацию и прочие не раскрытые статьи.

Позитивным моментом можно отметить рост онлайн продаж, хотя темпы рост значительно снизились, что естественно на фоне выхода людей из самоизоляции и естественного ограничения на безудержный рост продаж.

Компания сохраняет комфортное низкое соотношение чистого долга и EBITDA.

Компания продолжает политику открытия магазинов новых-форматов, и приобретений, ожидается консолидация магазинов сетей «Билла Россия» и «Семья» во втором квартале 2021 года.

Прогноз на 2021 г.

🔸 Расширение торговых площадей: не менее 200 тыс кв. м (с учетом приобретений)

🔸Рентабельность по EBITDA: выше 8% (без изменений)

🔸Капитальные расходы: до 5% от выручки (без учета приобретений)

Компания не платит дивидендов.

Мультипликаторы компании и график

По мультипликаторам компания не выглядит дорогой. Оценка P/B так и вовсе близка к 1, что говорит, что компания оценена по стоимости своих активов с минимальной премией.

Судя по графику и последней отчётности акции компании выглядят неоправданно перепроданными. Котировки снижаются 6 недель подряд. Если котировки уйдут ниже текущих уровней, то следующая сильная поддержка находится около 200 рублей.

На данный момент сложно выявить какие-то глобальные точки для роста продуктового ритейла. В основном это рост выручки на фоне роста в ширину за счёт поглощений.

Риски

🔸 Конкуренция. Компания находится на высоко-конкурентном рынке сохраняя сильные позиции долгие годы, одной из первых предложив покупателю товары под собственным брендом.

🔸 Регулирование цен. Продуктовый ритейл "послушно" соглашается со всеми инициативами правительства касательно ограничения цен на отдельные категории продуктов, цены на которые растут по объективным причинам (неурожаи, рост валютного курса и т.п.).

Резюме

Лента - сильная компания, с вполне чётким вектором развития на увеличения площадей, рост магазинов новых форматов, увеличение онлайн продаж. У компании хорошие финансовые результаты, по мультипликаторам компания смотрится хорошо, не кажется переоценённой.

Для такой компании можно найти место в портфеле по определённым ценам.

Читайте также:

Акции России. Ритейл. Магнит

Акции России. Ритейл. X5 Group

📌 Чего не хватает в обзорах? Что нужно добавить?

Напишите в комментариях. Спасибо!

Не забывайте подписываться наш Youtube канал.

Там много обзоров в том числе архивных, тем не менее раскрывающих последние отчёты компаний как Российского рынка, так и компаний с бирж США.

Телеграм-канал https://ttttt.me/finanswer1