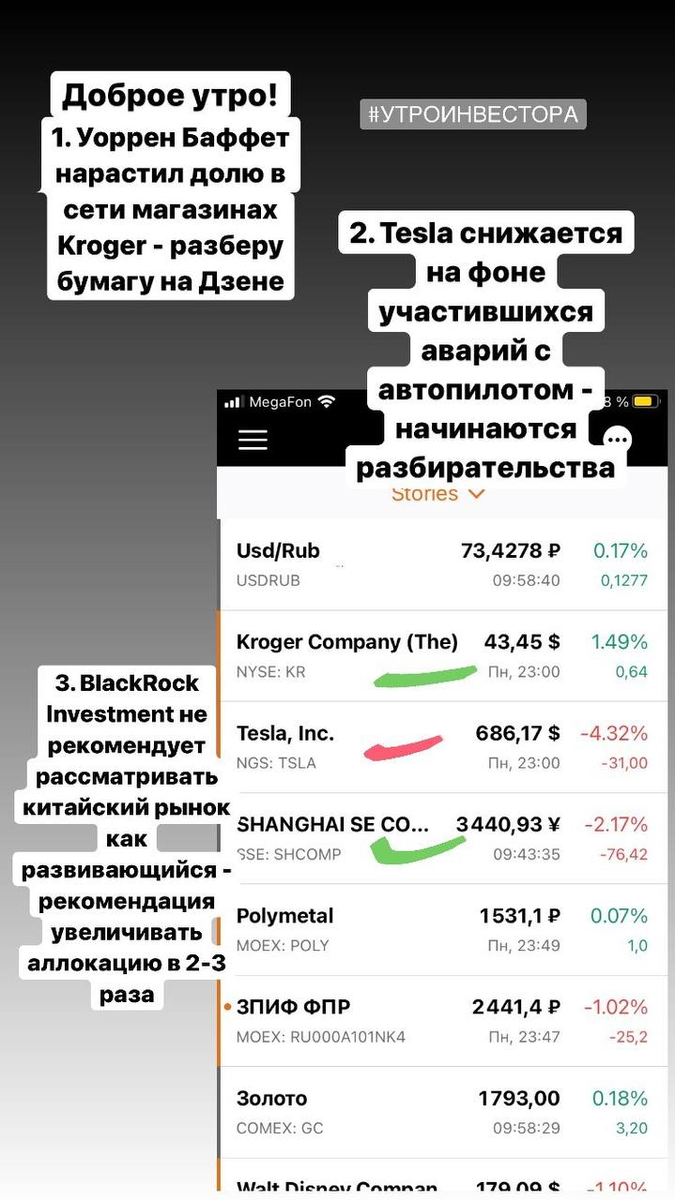

На прошлой неделе прошла новость, что Уоррен Баффетт нарастил свою долю в компании Kroger. Давайте посмотрим, что это за зверь и решим, стоить ли следовать за гуру-инвестиций и добавлять её к себе, либо нужно остаться в стороне.

Меня зовут Андрей Ремизов, и если Вас интересуют безопасные инвестиции в надежные компании на российском, американском и китайском рынке, то добро пожаловать на канал!

Мои подписчики в Instagram увидели эту новость ещё в среду в рубрике "Утро инвестора". Стараюсь публиковать там 3-4 значимых новости за прошедшие сутки.

Так что же это за компания Kroger?

The Kroger Co. — американская сеть супермаркетов, основанная в 1883 году в Цинциннати. Сеть является вторым крупнейшим розничным продавцом в США после Walmart.

Говоря русским языком, Баффет докупил "Пятерочку" на 1,8 млрд долларов. По состоянию на 16 августа 2021 года, доля этой компании оценивается аж в 0,81%. Весомо :)

Давайте посмотрим на бумагу под призмой Разумного инвестирования.

Напомню, статья не содержит в себе инвестиционной рекомендации, а также не призывает к каким-либо действиям/бездействиям.

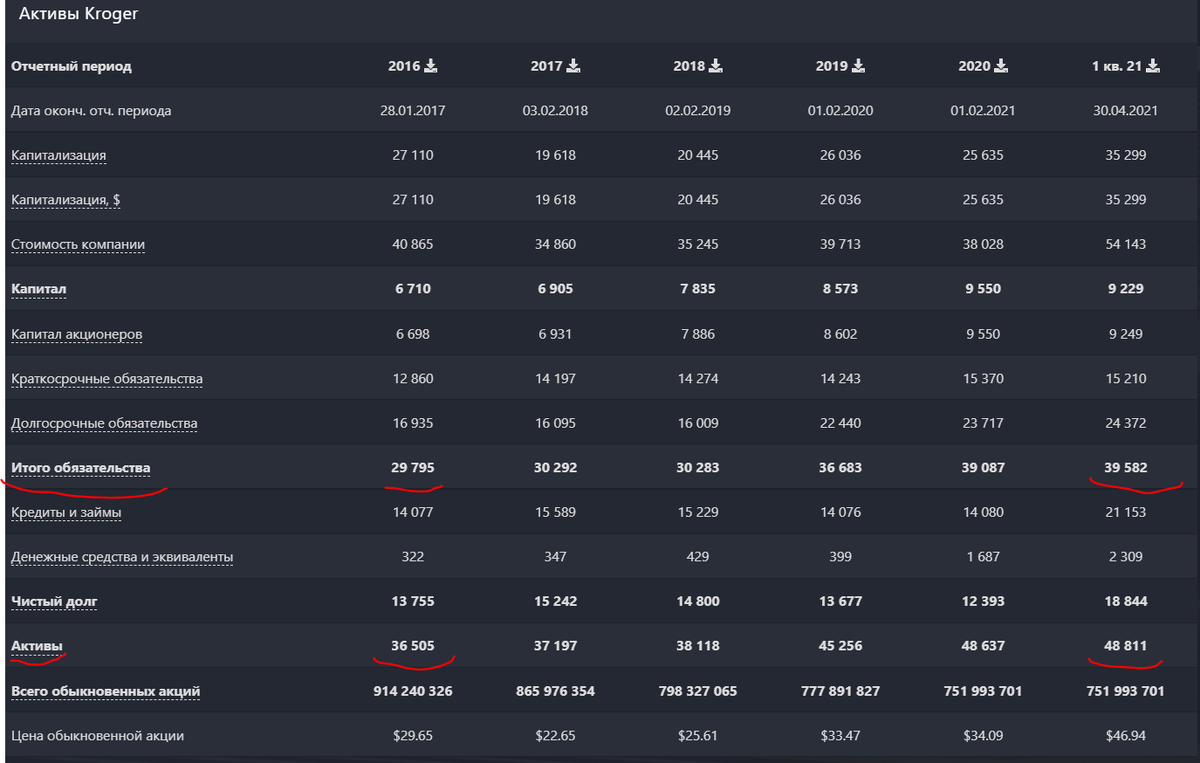

Начнем с Активов:

За второй квартал отчетности пока нет, поэтому смотрим на компанию по данным за первый квартал. Соотношение Активов и Обязательств 1,23 к 1, что не подходит Разумному инвестору. Напомню, идеальное соотношение 2 к 1 и выше. Ставим здесь минус.

Денежные потоки:

Выручка с 2016 года выросла всего лишь на 15%, а чистая прибыль находится примерно в одном и том же диапазоне от 1,5 млрд долларов до 3 млрд. Стагнация. Рентабельность бизнеса около 2%. И примерно столько же платят они дивидендов. Ставлю здесь минус.

Техническая картина:

Котировка акций находится на историческом максимуме, причем долю Баффет увеличил до этого роста - при покупке доля оценивалась в 1,8 млрд долларов, а сейчас 2,3 млрд, что в относительном приросте равно 27%.

Единственное, что могу сказать - брать на таком максимуме бумагу ну совершенно не интересно. Особенно при P/E равным 24. Кстати, как пишут аналитики, Berkshire Hathaway берет эту бумагу в качестве защитного актива на время возможной коррекции на рынке. Сюда же относятся и Coca-Cola, и Procter&Gamble.

Резюме: 1. По активам минус.

2. По денежному потоку минус.

3. По технике минус.

4. Компания не подходит Разумному инвестору.

Что думаете по поводу бумаги? Добавили бы её к себе в портфель в качестве защитного актива?

Страх инвестора: боюсь потерять деньги. Разбираем 3 способа защиты капитала

Новые "волки с Уолл-стрит" - Reddit. Можно ли заработать на разгоне акций?

Подписывайтесь на Instagram, Telegram, Дзен-канал, комментируйте, ставьте лайки - это помогает делать блог по принципу advertisement-free :)