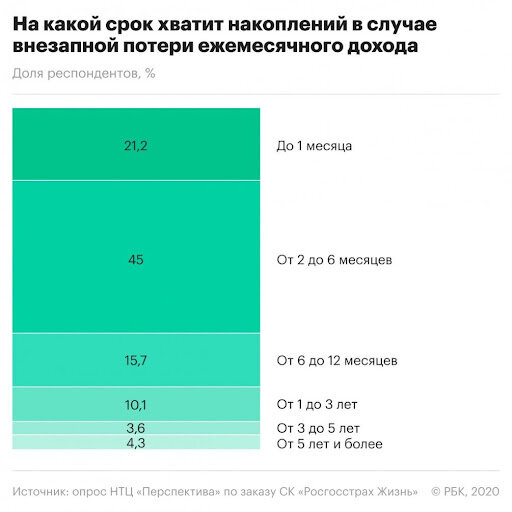

Статистика не радует: более 60 % российских семей не имеют даже минимальных сбережений, а каждый пятый не протянет и месяца, если в какой-то момент потеряет работу.

И действительно, как много из ваших друзей и знакомых имеют значительные накопления на чёрный день? Уверен, что таких людей мало.

Но что делать, чтобы не попасть в долговую яму, когда вдруг потерял единственный источник дохода? Правильно — создать финансовую подушку безопасности. А как это сделать, когда многие из нас живут от зарплаты до зарплаты? Расскажу в этом посте.

Сначала покажу, как создать финансовую подушку и для чего это нужно делать, а в конце расскажу, где и как её лучше хранить.

Что такое финансовая подушка безопасности

Финансовая подушка безопасности —это сбережения, которые позволят вам сохранить привычный образ жизни в том случае, если вы внезапно окажетесь отрезаны от своего источника дохода. Размер сбережений считается по простой формуле:

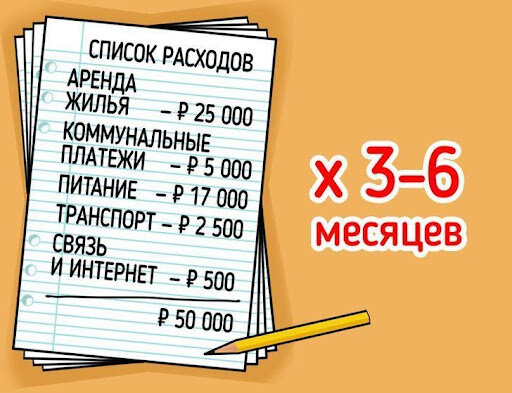

- месячные расходы вашей семьи, помноженные на 6 месяцев.

При этом месячные расходы — это не только привычные затраты на еду, коммуналку и транспорт, но и все регулярные платы по кредитам, долгам и налоговым обязательствам.

Итого, если суммарно ваша семья расходует 100 тысяч в месяц, то оптимальная подушка безопасности будет равняться 600 тысячам. Если же в вашей семье планируется пополнение в виде ребёнка или вы планируете в ближайшие годы провести операцию, эти дополнительные расходы также нужно учитывать.

Сколько откладывать в месяц, если я живу от зарплаты до зарплаты

Я понимаю, что у всех доходы ограничены, но нужно начинать с малого. Есть простое правило:

- откладывайте 10 % своих доходов — и каждый месяц.

Даже при самом маленьком заработке вы, скорее всего, не заметите, что обеднели на 10 %, но при этом у вас будет постепенно собираться ваш небольшой первый капитал. И пусть сначала вашей заначки будет хватать на полмесяца жизни — со временем вы доберётесь к заветной отметке в 6 месяцев резерва.

Используйте метод кувшинов:

А теперь давайте посчитаем, сколько времени на это уйдёт у среднестатистического россиянина.

Итак, по официальным данным, средний доход населения России в прошлом году составил 35 361 рубль в месяц. Чтобы сформировать минимальную подушку безопасности, нужно скопить 212 166 рублей.

Если мы будем откладывать по 10 % от нашей зарплаты (3 536 рублей), нам понадобится 60 месяцев (5 лет) на создание полноценной подушки безопасности. Кажется многовато? На самом деле не так уж и много: со временем доход может расти, и сумма ежемесячного пополнения тоже будет увеличиваться.

Где хранить деньги

Чтобы ещё быстрее собрать минимальную финансовую подушку безопасности, я рекомендую положить деньги в банк. Не держите наличку дома. Почему? Всё просто: ставка по банковскому вкладу отобьёт инфляцию, и вы не потеряете в реальной ценности денег.

Можно положить деньги на дебетовую карту с процентом на остаток. Там проценты выше процентов вклада в банк, но при этом есть опасность, что ваши деньги могут украсть мошенники. На всякий случай стоит подстраховаться и не держать на карте крупные суммы, особенно если речь идёт о подушке безопасности.

Я стараюсь не держать на банковской карте больше двадцати тысяч рублей, а всё, что свыше, отправляю на накопительный счёт. При этом вам нужно выбрать такой счёт, с которого можно мгновенно снять деньги. Никто не знает, когда вам понадобятся ваши запасы.

Храните деньги «лесенкой»

Ну и третий вариант — хранить деньги «лесенкой». Как это? Это когда вы делите большую сумму на 4 части и открываете 4 вклада на 3, 6, 9 и 12 месяцев.

Таким образом, у вас каждые три месяца освобождается сумма, которую вы можете либо переложить на следующий вклад, либо потратить на непредвиденные расходы. Вам не придётся закрывать весь большой вклад и терять все проценты по своим накоплениям.

В качестве подкрепления сегодняшнего материала я рекомендую прочитать книгу Джорджа Самюэля Клейсона «Самый богатый человек в Вавилоне». В ней раскрываются базовые принципы финансовой грамотности, в том числе приём с ежемесячным откладыванием 10 % от своего дохода.

Напишите в комментариях, ведёте ли вы учёт доходов и расходов и каким способом это делаете. Есть ли у вас финансовая подушка безопасности? На сколько месяцев вам её хватит? Где храните? Уверен, это будет полезно подписчикам и новичкам на канале.

— — —

👉🏻 Подписывайся на канал «Частное благосостояние» — учись инвестициям с нуля!

Здесь ты найдёшь полезную информацию по финансовой грамотности, обзоры важных новостей, советы и руководства по инвестициям. Только экспертное мнение и только проверенная информация. Присоединяйся к нам уже сегодня!