Реальный кейс:

У компании, специализировавшейся на оказании развлекательных услуг. выручка упала на четверть, фирма несла убытки. Ситуация усугублялась еще и обилием набранных кредитов. Положительный финансовый результат нужен был любой ценой.

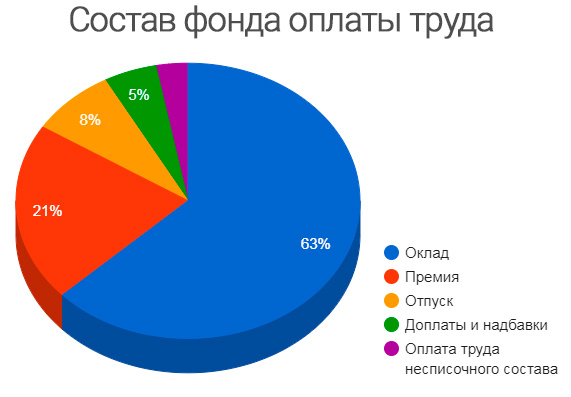

При составлении годового бюджета мы нашли немало возможностей ужать расходы. По большинству статей затраты были доведены до предела: урежь еще – и бизнес начнет трескаться и рассыпаться. Но на уровень безубыточности это компанию не выводило. Нужно было что-то делать с самой толстой расходной статьей – фондом оплаты труда.

Вместе с владельцем мы начали слой за слоем снимать с затрат на персонал лишний жир. Запланировали сокращение не справлявшихся с задачами сотрудников. До предела сократили количество должностей в штатном расписании региональных филиалов. Но и это не помогло.

Расчеты показывали: для достижения минимальной прибыльности, ФОТ должен составлять существенно меньшую, чем сегодня, долю от выручки. А если в какой-то месяц выручка упадет еще сильнее – пропорционально должны падать и расходы на оплату труда. Был выведен целевой процент доли оплаты труда в месячной выручке. Просто сократить оклады нельзя: они окажутся настолько мизерными, что персонал уволится в первую же неделю. Тогда – что?

Решение подсказал зарубежный опыт. В Америке предприятия, аналогичные региональным филиалам, имеют меньший приток посетителей и меньшую выручку, и тем не менее – держатся на плаву. Секрет - в том, что на соседнем полушарии этот бизнес является традиционно семейным. И каждая семья, воюя не числом а уменьем, ухитряется справляться гораздо меньшим количеством рук, чем имеется должностей в штате нашего филиала. Там нет должностной специализации, каждый – универсальный солдат, и все могут всё.

Решение прорабатывалось с руководителями филиалов. Поначалу идея вызвала шок и сильнейшее сопротивление. Со временем убедить удалось всех. Менеджерам удалось удержать и вовлечь в игру по новым правилам значительную часть сотрудников. Люди спешно осваивали смежные специальности, а их руководители учились гибко регулировать минимально необходимый состав смены на завтра.

Мы гордимся результатами этого проекта: несмотря на катастрофическое положение в отрасли и массовое закрытие предприятий конкурентов, компания пережила голодный год с прибылью! Ни один из двух десятков филиалов не был закрыт! Часть людей покинуло компанию, но уровень зарплат оставшихся был не ниже, чем до кризиса!