ФНС запретила местным налоговикам присылать требования, которые неправильно оформлены. А налогоплательщикам разрешила на них не отвечать. Вот только все ли это послушают?

Рассказали в одной из групп в Facebook.

Суть повествования в том, что налоговики могут требовать документы в соответствии со статьями 93, 93.1 НК. Вот только небольшое «но».

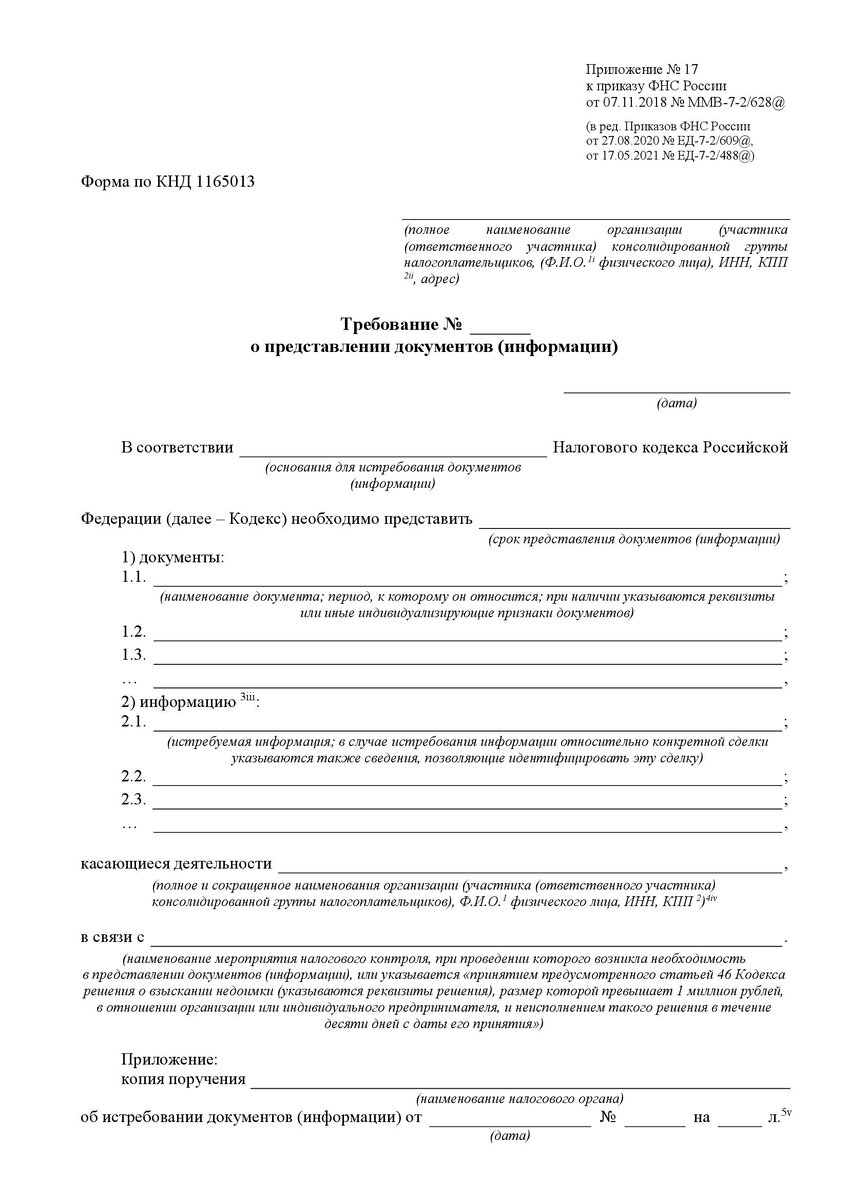

Требование должно быть надлежащим образом оформлено, в соответствии с приложением №17 к приказу ФНС от 07.11.2018 № ММВ-7-2/628. То есть,выглядеть оно должно вот так:

Если же требование прислали в виде сообщения, письма, уведомления — такое требование исполнять необязательно. И штрафовать за неисполнение налоговики не могут.

Об этом ФНС сообщила в недавнем письме от 20.05.2021 № ЕА-4-26//6895.

Но вот в комментариях люди к этому напоминанию налоговиков отнеслись, мягко говоря, скептически.

Даже небольшая дискуссия возникла, исполнители это делают, или программа:

А вот более обстоятельный комментарий, что не так в упомянутом Письме ФНС:

«К сожалению в письме ФНС от Егоричева нет самого главного.

Что налогоплательщик может на него не отвечать и его потом за это не штрафанут. Так нам сказали в суде.

Мы в октябре прошло года на такое вот письмо-требование из 28-й не ответили. Вне рамок, на 92 станицах, запрос 3850 с/ф, только номера, даты и суммы, без ИНН контрагента!

Итог: штраф 600 000 рублей.

Мы взяли с оператора ЭДО акт технической экспертизы — там четко сказано, что не предусматривает ответа.

Далее:

- Жалоба в управление — полный игнор.

- Жалоба в ФНС — Бациев поддержал 28-ю.

- Суд — июль 2021 г. встал на сторону налоговой.

Позиция суда:

«Налогоплательщик обязан ежедневно просматривать Письма и плюс мы не опровергли факт получения этого письма- требования. Пофигу всем, что извещение о получении нами письма сформировано программой автоматически. Подаём в апелляцию».

Так что борьба с беспределом продолжается».

Выходит, что одним этим письмом от высокоранговых налоговиков от рвения налоговиков рангом поменьше особо-то и не отбиться. И даже не прикрыться.