Привет друзья, коллеги по фондовому рынку. Лето заканчивается просто отлично, новые вершины покоряет Газпром, Сбербанк, металлурги отыгрывают потери, энергетики набирают обороты. В целом рынок давно превысил доковидный уровень, уже во всю пророчат очередное лопание мыльного пузыря, снижение котировок. Однако, как показывает практика, обвалы на рынках происходят не когда об этом пишут в новостях, а когда его никто не ждет. Поэтому продолжаем затариваться в долгосрок. Сегодня у нас на обсуждении просто супер-бумага – En+ Group (ЭН+ГРУП). Кто не знает, это компания, управляющая активами в сфере энергетики, цветной металлургии и горнорудной промышленности, а именно производстве алюминия (48,1 % долей в РУСАЛ), глинозёма, бокситов, а также гидроэнергии. То есть что мы имеем? Производителя алюминия и электроэнергии по цене менее 750 за бумажку!!! Цена акции доходила до 960 руб. и даже тогда это было дешево, но после повышения таможенных пошлин бумага резко пошла вниз. Что мы видим сейчас? Русал и НЛМК отыграли основные потери, а ММК покоряет новые вершины. А где En+ Group? Там же на дне. Давайте посмотрим на цифры.

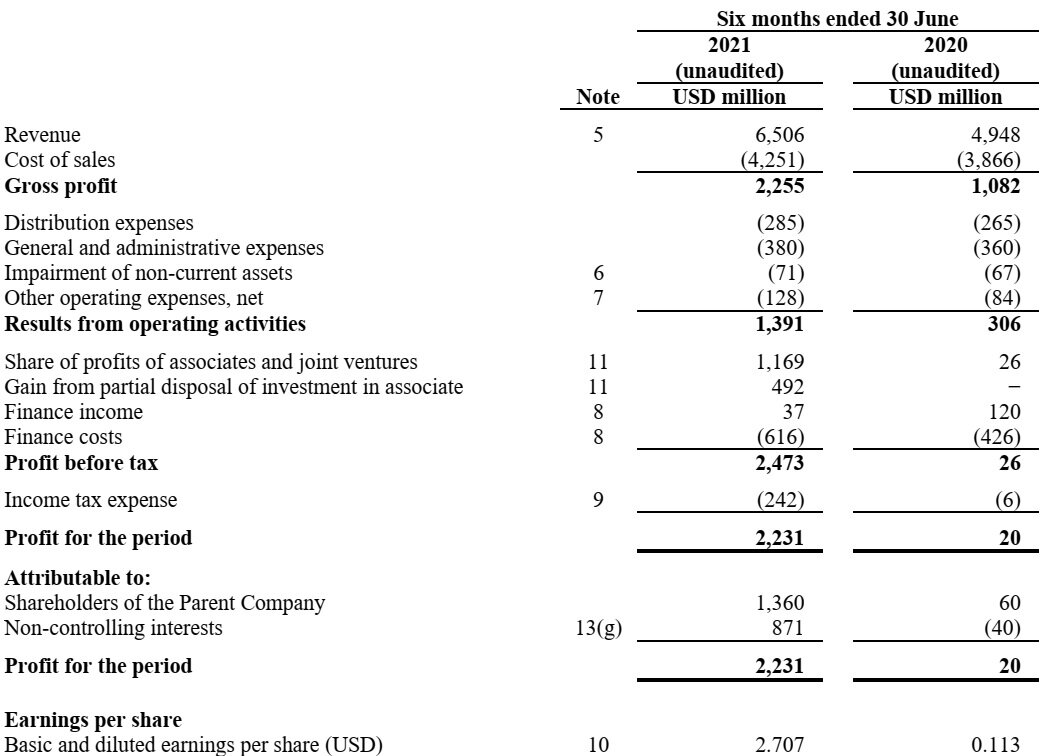

Чистая прибыль En+ Group в первом полугодии выросла в 111 раз и достигла $2,231 млрд (по международным стандартам финансовой отчетности (МСФО)). Выручка увеличилась на 31,5%, прибыль на акцию составила 2.707 дол. США, это около 200 руб. Это за полгода!!! При цене в 745 руб. за лист. Да, про дивиденды никто не говорит и не обещает в ближайшее время, но при этом и нельзя игнорировать данный результат. Когда бумага станет дивидендной цена уже будет не 750 руб., а минимум 1500 руб. Зачем же ждать?