Источник: статья «Что такое МФО и как они работают»

Что такое МФО

Микрофинансовые организации — компании, которые выдают деньги в долг под какой-то процент. Это их основная деятельность — кто попало выдавать микрозаймы на профессиональной основе не может. Чтобы стать МФО, нужно соответствовать требованиям ЦБ, добиться разрешения на работу и попасть в специальный реестр (реестр микрофинансовых организаций на сайте Центробанка РФ).

Ещё одна особенность: МФО находятся под контролем со всех сторон. Они обязаны соблюдать множество законов и нормативов, и, если что-то пойдёт не так, их оштрафуют или они лишатся свидетельства.

Деятельность МФО регулируется несколькими федеральными законами и стандартами. Некоторые из них:

1. Федеральный закон № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» — внутри 17 статей, которые определяют основные положения для работы МФО.

2. Федеральный закон № 353-ФЗ «О потребительском кредите (займе)» — говорит, как следует давать деньги в долг, что можно делать за просрочки, как заключать договор и разрешать споры.

3. Федеральный закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма» — не допускает отмывания деньги через микрофинансовые организации. Во многих добропорядочных МФО есть специальные сотрудники, которые следят за исполнением закона.

4. Федеральный закон № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» — объясняет кредиторам, как можно и нельзя взыскивать долги.

5. Федеральный закон № 152-ФЗ «О персональных данных» — защищает данные заёмщика, которые он передаёт кредитору. Кредитор обязан определённым образом хранить данные своих клиентов.

6. Базовый стандарт защиты прав и интересов получателей финансовых услуг — устанавливает правила работы кредитора с заёмщиком. Полезно почитать, чтобы понять, что могут и не могут кредиторы.

7. Гражданский кодекс Российской Федерации — большой и важный кодекс, в котором есть статьи, регулирующие отношения между заёмщиком и кредитором.

Чем занимаются

Выдача микрозаймов. Основная деятельность микрофинансовых организаций — выдача микрозаймов. Они зарабатывают на процентах: взял человек пять тысяч рублей, а должен вернуть на пятьсот рублей больше. Эти деньги — доход компании.

Есть ошибочное мнение, что МФО дают деньги кому попало. На самом деле они проверяют клиента: смотрят его кредитную историю, просят предоставить документы о доходах. Постоянные должники вряд ли получат деньги.

Тем не менее требования к заёмщику в МФО могут быть ниже, чем в банке. Человеку с плохой кредитной историей могут доверить небольшую сумму, но, если он не вернёт деньги, второй раз их ему уже не дадут.

Чтобы компенсировать риск невозврата, компании обычно устанавливают высокий процент. Получается, что надёжные клиенты платят процент за себя и за тех, кто может не вернуть деньги.

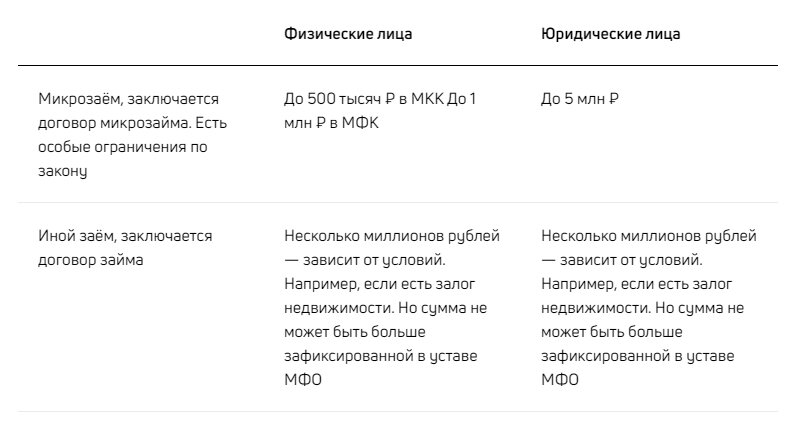

Выдача крупных займов. Некоторые МФО выдают крупные займы в несколько миллионов рублей. Чаще всего это обеспеченные займы: под залог недвижимости или автомобилей.

Процентная ставка при таких займах может быть такой же, как и в банке. На то есть несколько причин:

- Есть залог.

- Крупная сумма.

- Длительный срок.

Проверка заёмщика при таком займе строже. Служба безопасности компании досконально проверяет заёмщика, чтобы доверить ему свои деньги. Могут запросить кредитную историю, изучить официальные и неофициальные доходы или попросить найти поручителя.

Среди клиентов — представители малого и среднего бизнеса или обеспеченные частные лица, которым нужна крупная сумма денег. Обычно они обращаются, если деньги нужны срочно, получили отказ в банке или не подходят их условия.

Сколько денег можно получить в МФО

Услуги и юридические консультации. Кроме выдачи денег под процент МФО могут предоставлять юридические консультации. Например, помогать заёмщикам в спорах с другими кредиторами или консультировать по поводу улучшения кредитной истории.

Статья «Как улучшить кредитную историю: 6 способов»

Есть компании, которые продают страховки или помогают получить отчёты по кредитной истории.

Какие бывают займы

Займы в МФО можно получить двумя способами:

- Прийти в офис организации и оставить заявку. Менеджер заполнит анкету со слов заёмщика, а затем отправит на проверку. Если одобрят, подписывается договор и выдаются деньги.

- Оформить заявку онлайн и получить деньги на карту. Заёмщик заполняет заявку на сайте или в приложении МФО, затем её также проверяют и выносят решение. После одобрения договор подписывается с помощью электронной подписи, а деньги приходят на карту.

Статья «Что такое простая электронная подпись и зачем она нужна»

Статья «Что такое квалифицированная электронная подпись»

Займы до зарплаты. Небольшие суммы, до 30 тысяч рублей, которые МФО даёт на срок до месяца. Как правило, процентная ставка по таким займам максимальная — 1% в день и погашение происходит одним платежом. Деньги получают в офисе или онлайн на карту.

Долгосрочные крупные займы. В МФО можно получить несколько миллионов рублей. В этом случае погашение долга производится по графику платежей, как в банке.

Займы с обеспечением. Некоторые микрофинансовые организации выдают деньги под залог автомобиля или недвижимости. Для них это дополнительная гарантия, что человек вернёт деньги. Ставка по таким займам может быть ниже, а сумма и срок — больше, чем при займе до зарплаты.

С 1 ноября 2019 года МФО не могут выдавать займы под залог жилой недвижимости, если залогодатель — физическое лицо, а цель займа не относится к бизнесу (статья 12 п. 1.11 №151-ФЗ).

Займы на развитие бизнеса. МФО имеют право выдавать займы индивидуальным предпринимателям и юридическим лицам на развитие бизнеса. Как правило, нужно предоставить учредительные документы, паспортные данные руководителя компании, бухгалтерскую отчётность. Условия зависят от финансовой политики кредитора.

POS-микрозаймы — оформление в кредит товара или услуги. Такие займы выдают в магазинах бытовой техники, туристических агентствах — в точках продаж с дорогостоящими товарами. Продавец посылает запрос в несколько МФО, покупатель выбирает наиболее выгодное для себя предложение. В магазине оформляется договор, а микрофинансовая организация оплачивает товар или услугу.

Какие есть МФО

Есть два вида микрофинансовых организаций:

- микрофинансовые компании — МФК;

- микрокредитные компании — МКК.

МФК. Микрофинансовые компании — крупные организации. Чаще всего это огромные федеральные сети, у которых есть большой собственный капитал — от 70 млн рублей. Если по какой-то причине он станет ниже, МФК исключат из реестра и она не сможет выдавать займы. Это требование ЦБ.

МФК обязаны проходить аудиторскую проверку каждый год. Для этого компания обращается к специализированной аудиторской организации. Затем аудиторы запрашивают множество документов, на основании которых делают независимую оценку и заключение. Результат их работы направляется в Центральный банк России. Если будут ошибки или нарушения, МФК получит штраф или будет исключена из реестра.

Особенность МФК — возможность привлекать деньги от граждан. Компания может получать от 1,5 млн рублей и выдавать за их счёт микрозаймы, а вкладчики будут получать доход. Кроме этого, МФК может выпускать и размещать облигации.

МКК. Микрокредитные компании — организации, у которых собственный капитал меньше, чем у МФК. С 1 июля 2020 года он должен быть не меньше одного миллиона рублей. Чаще всего МКК — небольшие региональные или городские компании.

К МКК требований меньше, чем к МФК. Например, они не обязаны проходить ежегодный аудиторский отчёт. Кроме того, микрокредитные компании не могут получать деньги от граждан, а также размещать облигации.

Сравнение МФК и МКК

Кто обращается

МФО удалось заработать не самую лучшую репутацию. Считается, что их клиенты — это только наркоманы, алкоголики или бывшие заключённые. В реальности дела обстоят иным образом. В МФО обращаются разные люди.

Нет подтверждённого дохода или плохая кредитная история. Среди них могут быть те, у кого нет подтверждённого дохода, или заёмщики с плохой кредитной историей. Кто-то работает в серую, поэтому не может предоставить в банк справку с работы. Другие допускали незначительные просрочки в прошлом, а исправить кредитную историю не могут.

Срочно нужна небольшая сумма денег. Также среди них могут быть люди, которым срочно нужны деньги. Например, сломался холодильник, а свободных денег нет, чтобы купить его в день поломки. Человек берёт деньги в МФО и возвращает их через пару недель.

Предприниматели. Ещё одна категория — предприниматели малого и микробизнеса. У них бывают сложные отношения с банками, причины которых могут быть формальными. Иногда деньги нужны очень быстро: горит контракт или выгодная сделка, а цикл финансирования в банке может затянуться.

Для них МФО — один из финансовых инструментов, который помогает решить бизнес-задачи.

Кто контролирует

Центробанк РФ ведёт государственный реестр МФО. Если организации нет в этом реестре — она занимается нелегальной деятельностью.

Напрямую Центробанк Р Ф контролирует МФК: запрашивает плановую отчётность и проводит проверки по жалобам клиентов.

В деятельность МКК Центробанк вмешивается реже. Регулятор передал эту работу саморегулируемым организациям — СРО. ЦБ проводит проверки МКК, когда:

- микрокредитная компания не входит в состав СРО;

- поступает жалоба о нарушении закона;

- проверку проходит саморегулируемая организация, и заодно проверяют её членов.

Свидетельство Центробанка, которое позволяет МФО вести легальную деятельность

СРО следит за работой МФО. Это компании, которые ЦБ использует для дополнительного контроля микрофинансовых организаций, чтобы было надёжнее.

СРО «Единство»

СРО «МиР»

НП «Альянс МФО «ИРМСБ»

Саморегулируемые организации помогают бороться с недобросовестными компаниями, формируют дополнительные требования и помогают клиентам МФО защищать свои права.

Каждая МФО должна быть членом СРО. С момента вступления МКК в состав СРО последняя проводит проверки компании в случае поступления жалоб от клиентов (статья 10 п. 4, № 315-ФЗ).

СРО имеет право выписывать штрафы, составлять предписания и предупреждения, исключать МФО из своего состава. МФО будет исключена из реестра, если в течение 90 дней не станет членом новой СРО.

Федеральная служба судебных приставов контролирует работу по взысканию долгов.

Как и банки, МФО имеют право взыскивать задолженность с неплательщиков. Если кредитор нарушает права заёмщика в процессе взыскания долга, к делу подключается Федеральная служба судебных приставов (№230-ФЗ).

Прокуратура выявляет нелегальные организации. Например, они могут приехать в офис, проверить документы и сотрудников. Если что-то не так, у организации появятся проблемы.

Также прокуратура занимается вопросами, связанными с мошенничеством, и реагирует на жалобы заёмщиков.

Что в итоге

- МФО — один из финансовых инструментов, который при ответственном подходе поможет решить денежный вопрос.

- Они бывают двух видов: МФК и МКК.

- МФК — крупные компании с возможностью привлекать инвестиции от людей и выпускать облигации. Их собственный капитал для открытия — от 70 млн рублей.

- МКК — чаще всего небольшие компании с ограниченными возможностями в сравнении с МФК. Собственный капитал — от 1 млн рублей с 1 июня 2020 года.

- МФО находятся под контролем ЦБ, прокуратуры, ФССП, СРО. Если что-то не так, пишите жалобы — вам помогут.