Добрый день.

В данной статье постараюсь рассказать как я вижу весь процесс погашения ипотеки на купленный дом.

Основная задача которая стоит предо мною - это погашение ипотеки в течении трёх лет. Физически это сделать сложно, так как придется довольно существенно урезать расходы. Под нож попадут все крупные траты без которых в принципе можно прожить: обновление компьютерной техники, поездки на отдых и прочие. Причина же простая, деньги потраченные сейчас, в перспективе это большие переплаты по кредиту.

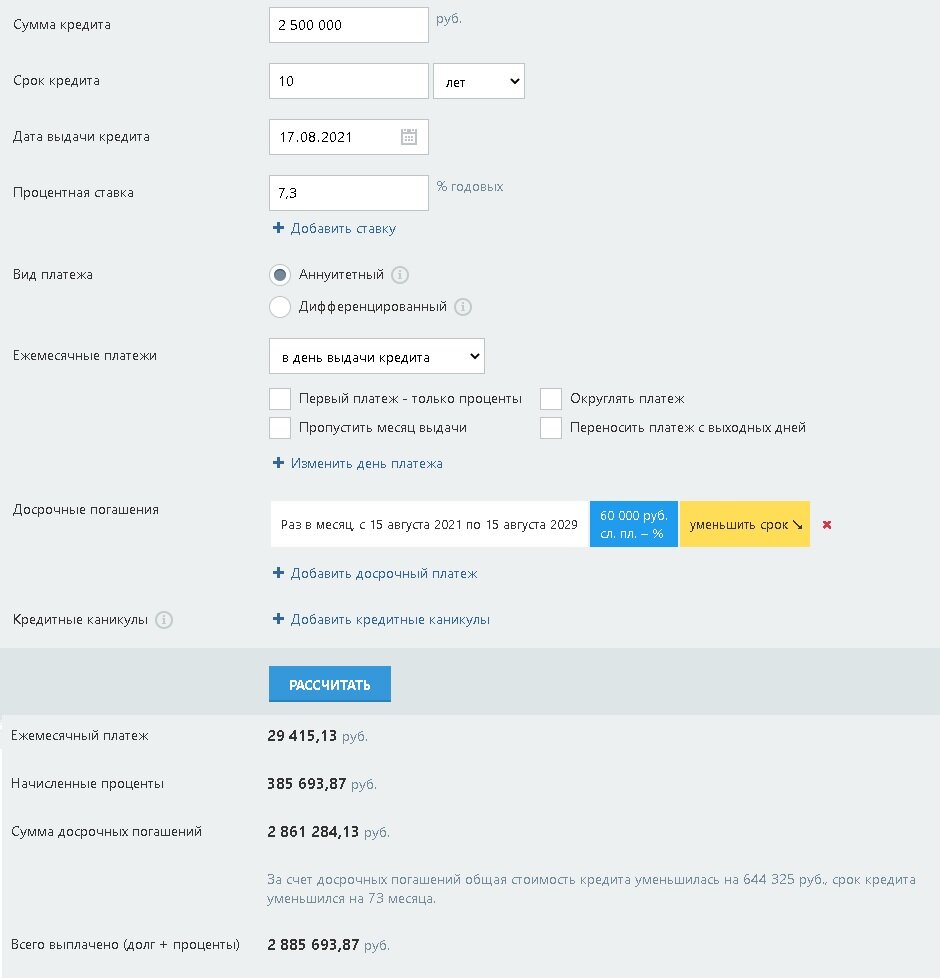

Отсутствует принципиальная разница, при досрочном погашении, сокращается сумма платежа или срок кредита, если платежи существенные (сумма платежа позволяет погасить кредит в течении нескольких лет). Основная задача при погашение кредита это сокращение тела кредита, от которого и рассчитывается переплата.

Как видим из расчетов, сумма переплаты и срок кредита получаются одинаковыми при ежемесячном погашении в 60 тысяч рублей в месяц. При использовании комбинированного способа результат остаётся точно таким же. Главная задача не понижать ежемесячный платеж.

Погашать срок кредита становится более выгодным если досрочные платежи не регулярные, раз в год, при получении налогового вычета к примеру.

Погашение срока кредита позволяет находиться в постоянном тонусе, так как при уменьшении платежа может возникнут желание платить ежемесячные платежи без переплаты, так как суммы стали более комфортными и можно позволить себе большее, и это чисто психологический фактор.

Периодически просматриваю страницы банков в поисках интересных предложений, иногда появляется ипотека с дифференцированным платежом, что более выгодно по сравнению с аннуитетным, но тут надо так же учесть расходы на переоформление и в, большинстве случаев, повышенные процентные ставки на момент переоформления залога.

Бытует мнение, что можно взять ипотеку на максимальный срок, и тогда инфляция будет иметь место, и платежи в конечном итоге будут ничтожными. Но необходимо знать, что основная задача Банка России, это борьба именно с этой инфляцией. Большинство людей так же не берут во внимание, что при росте инфляции, расходы связанные с жизнью так же растут. Данная система может работать, если заработная плата будет расти выше инфляции (но если зарплата растет и денег становиться больше, зачем жить в старой квартире за которую ещё платить осталось 20 лет?). Длительный срок ипотеки уменьшает мобильность граждан, не многие решатся продать жилье купленное в ипотеку.

Свой же план действий это погашение ипотеки максимальными суммами. Отпускные, премии, командировочные автоматически будут идти на досрочное погашение ипотечного займа.

Ипотека ипотекой, а свои регулярные приобретения ценных бумаг я прекращать не собираюсь, что бы не совершать ошибку, остаться вне рынка когда будет существенный рост.

#банки #финансовая грамотность #пассивный доход #деньги #кредит #финансы