Сколько долгов нужно для списания и почему это так важно

Банкротство — законная процедура, поэтому оно проходит по определенным правилам. Они написаны в Федеральном законе № 127.

Одно из главных правил — списывают долг не любого размера. Списывать маленькие долги нет смысла, потому что суть процедуры в том, что государство помогает людям в непростой ситуации. Законодатель предположил, что долг в 10-20 тысяч рублей человек сможет выплатить сам и на такие долги тратить ресурсы не нужно.

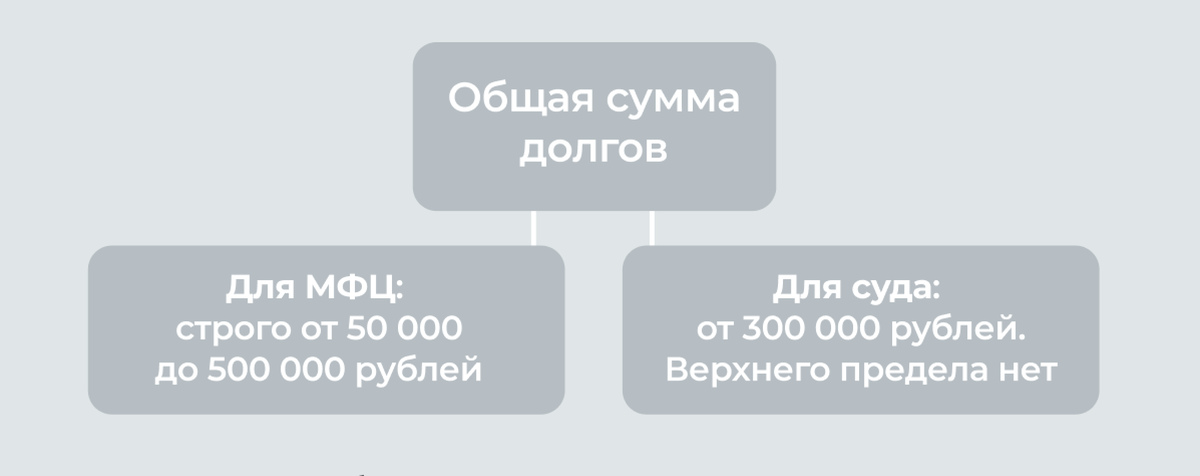

Нужная сумма зависит от способа списания долгов. Всего способов два: через МФЦ, либо через арбитражный суд. Посмотрите на схем

Про банкротство через МФЦ советуем прочитать отдельно. Эта процедура не такая простая, как вам может показаться. Вот наша статья на эту тему.

На заметку: иногда можно услышать, что через суд можно списывать только долг от 500 000 рублей. Это распространенный миф. Он появился потому, что при долге в 500 000 появляется обязанность подать заявление о банкротстве. При меньшем долге у человека есть право списать задолженность (см. ч. 2 статьи 213.4 Закона № 127)

Как считать общую сумму долгов:

Нужно сложить все долги по кредитам, займам, налогам, ЖКХ и распискам. Казалось бы, звучит просто, но тут есть много тонкостей.

Главные ошибки

- Не учитывать долги без просрочек. Обратите внимание, даже если просрочек по кредиту или займу нет, его все равно можно списать. Поэтому такие долги мы тоже считаем. Учитывается остаток, который нужно заплатить.

- Не учитывать проценты и штрафы. Если вы взяли кредит на 100 000 рублей, а с процентами и штрафами долг вырос до 150 000 рублей, то мы считаем все 150 тысяч, а не 100, которые брали изначально.

- Не учитывать долги, которые продали. Если просроченный долг продали коллекторам или отдали приставам, то он тоже входит в общую сумму.

Разберем на примере

Человек взял кредит в банке. Остаток по кредиту 200 000 рублей. По этому кредиту ни разу не было просрочек. Также у него есть долг

за ЖКХ у приставов на 150 000 рублей. Его понизили на работе и теперь он получает 10 000 рублей в месяц. Из имущества только доля в квартире.

200 000 + 150 000 = 350 000 общая сумма долга

То есть, в рассмотренном примере наш герой сможет без проблем списать и кредит, и долг за ЖКХ у приставов.

Помните, что размер долгов — только один из факторов, которые нужно анализировать для банкротства.

Кроме этого учитывают доход, сумму долга, проценты и многое другое.

Поэтому мы предлагаем комплексный анализ вашей ситуации бесплатно. Даже если ваша ситуация не подходит под банкротство, анализ ситуации останется бесплатным, а мы будем благодарны, если вы расскажете о нас знакомым)

Запись на консультацию ведется на сайте, по телефону +7 (812) 627-02-01 или в Whatsapp по этой ссылке

______________________

✅ Наш Инстаграм: https://www.instagram.com/credix.su/?hl=ru

✅ Наша группа ВКонтакте: https://vk.com/spisanie_dolgov_spb

✅ Наш сайт https://credix.su/