После успешного, хотя и непростого с точки зрения коронавируса 2020 года я решила поставить себе новые цели на 2021 год, да и расписать вообще цели на несколько лет вперед. Цели я решила перевести в доллары, потому что, как ни крути, доллар является более твердой валютой ,на которой построена экономика всего мира. Цели мне захотелось вновь поставить амбициозные:

2021 год – 75 тысяч долларов

2022 год – 110-115 тысяч долларов

2023 год – 150 тысяч долларов

Т.е. к концу 2023 года мой капитал может перевалить 10 миллионов рублей, если смотреть опять же в рублях (ну роднее они нам, да и сумма сразу солиднее. :)

Что будет, если у меня не получится?

А ничего, я буду очень стараться, чтобы получилось, но понимаю, что все может идти не точь-в точь по плану. Это скорее ориентир для меня, на который я хочу равняться. Меня могут уволить, я могу сама уволиться, доллар может стать по 150, я могу заболеть или мои близкие могут заболеть. Короче, я сейчас сильно не заморачиваюсь на всяческие "если", я хочу просто идти по какому-то финансовому маршруту к своей цели.

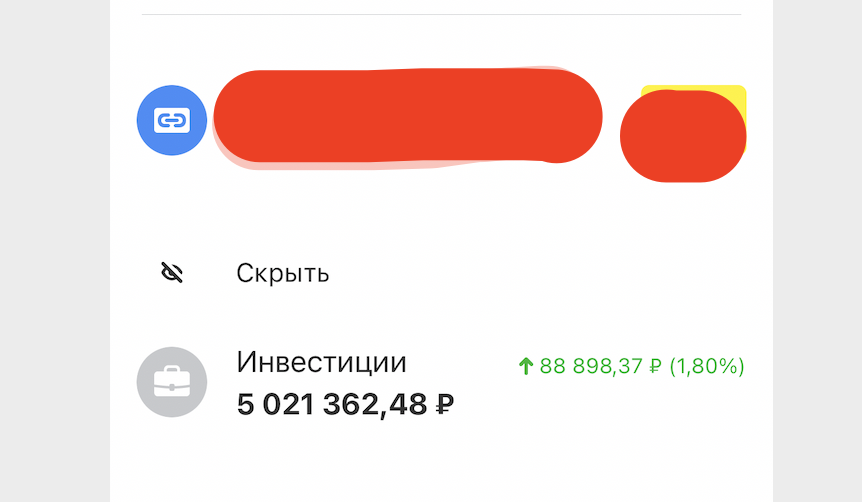

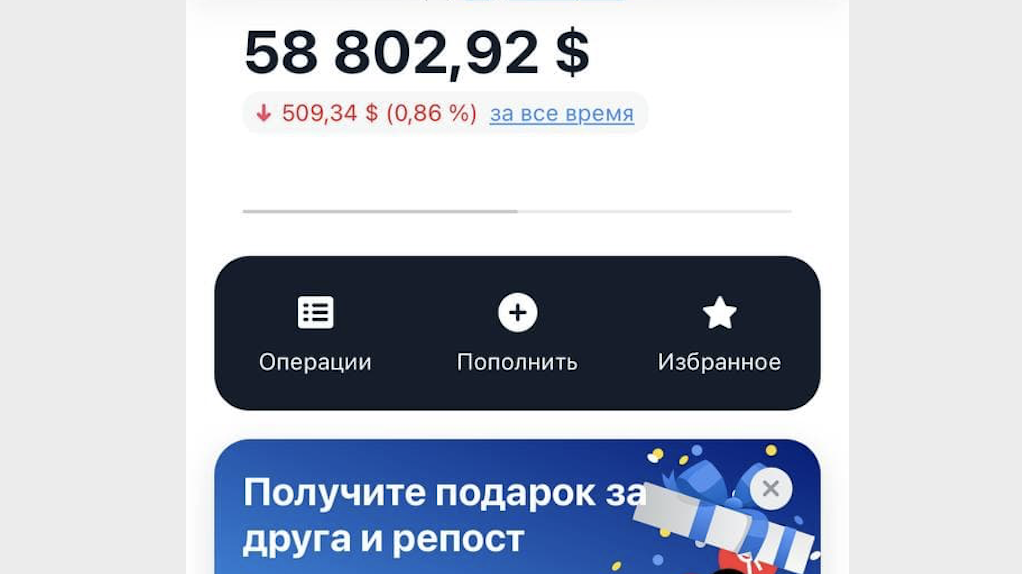

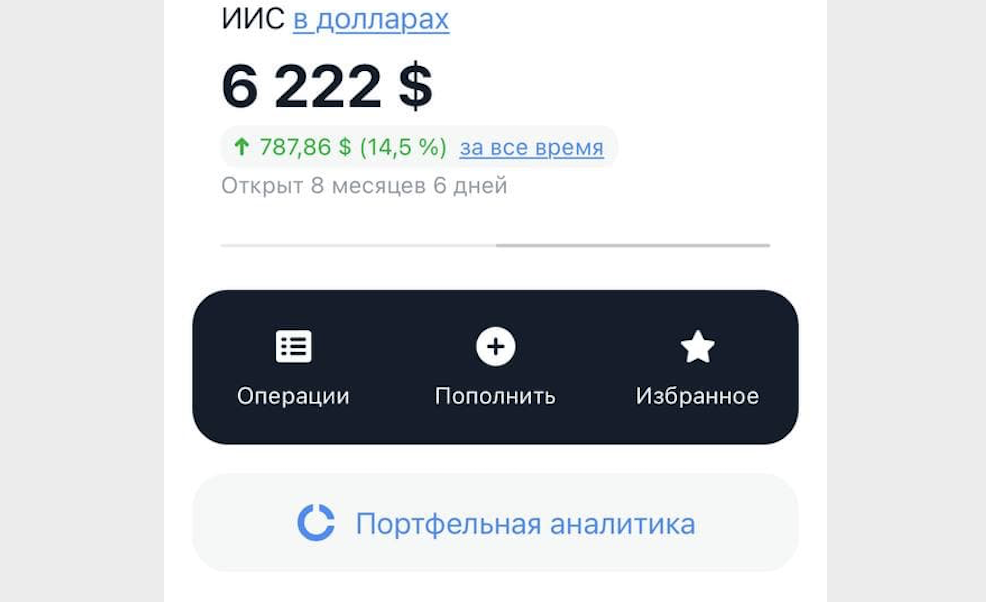

В момент на середину года мой инвестсчет (основной и ИИС), доходил до отметки 69 тысяч долларов. Но благодаря волатильности рынков, горок от повышения инфляции, резкого обвала китайского рынка, мой портфель сейчас даже ушел в минус.

Что же делать дальше?

Да ничего страшного, я немного поменяла стратегию. Сильно дергаться не буду, не буду резать никаких "лосей" и прочее. Распродала часть акций FAANG, при этом добрала акции компаний, которые могут вырасти на горизонте 3-5 лет. Они сейчас тоже ушли в минус, но у меня горизонт инвестирования долгосрочный. Как выше я писала про свои цели на несколько лет вперед, так у меня появились цели на несколько десятилетий вперед.

Появились благодаря тому, что я, читая финансовую литературу, познакомилась с концепцией FIRE (Financial Independence, Retire Early) – образ жизни, когда ты откладываешь существенную часть доходов, чтобы накопить существенный капитал. Это называется "выходом на пенсию". Причем вы сами решаете, можете жить с капитала или продолжать работать. Просто существенная сумма, вложенная в фондовый рынок/недвижимость/коммерческую аренду дает вам финансовую независимость и свободу выбора. Вы больше не ослик, который бежит за морковкой. Под морковкой я понимаю регулярную зарплату, расходы на кредиты/ипотеки/статусные вещи.

Движение зародилось в США в 90-е годы, и на западе уже довольно много действующих долларовых миллионеров на пенсии из обычных людей (преимущественно IT-шники и "белые воротнички"). Вот примеры некоторых из них: Mr. Money Mustache, ранние пенсионеры, которые живут в Португалии и ведут свой блог, и даже наш ранний пенсионер Бабайкин.

Почему западным пенсионерам нужен миллион долларов? Потому что считается, что 4% достаточно для того, чтобы на протяжении десятилетий вы могли жить на проценты с капитала, но при этом сам капитал не уменьшался. Это рассчитано на исторических данных фондовых рынков. Но некоторые уже говорят, что необходимо жить на 3,5%, для большей надежности.

А что у нас?

А у нас, конечно, совсем другие реалии. Если в США хорошие врачи, адвокаты, IT-специалисты могут получать 120-150 тыс долларов в год, то для нас такие зарплаты наемных работников не руководящего звена кажутся просто невозможными. У нас уже ОЧЕНЬ хорошо, если ты зарабатываешь 50 тысяч долларов в год (примерно 300 тысяч рублей в месяц до вычета налогов). При этом нельзя ставить крест на этой идее.

Сами американцы в своих видео и на Reddit говорят о том, что очень много расходов у них отнимают: кредит на образование, ипотека на большой дом, кредит на машину, дорогая медицина и т.д. Я думаю, что многие со мной согласятся, что в нашей стране закредитованность людей тоже значительная, но для нас наибольшей головной болью является покупка жилья. Кредит за образование у нас в основной массе люди не выплачивают 5-7 лет после окончания ВУЗа, машина очень нужна в Штатах, т.к. плохо развита система общественного транспорта, у нас в этом плане лучше. Медицина частная у нас тоже недешевая, но хотя бы по ОМС можно получить базовые услуги, умереть не дадут. Лично мне и знакомым по ОМС сделали несколько дорогостоящих операций.

Поэтому для себя я определила свой круг возможностей и долгосрочные цели. Оказалось так, что я сама уже вступила на тропу FIRE, до того как вообще узнала о нем (стала откладывать больше 50% дохода и сократила ненужные расходы).

О своих долгосрочных целях я хочу рассказать в следующих публикациях, о финансовой литературе, которая мне показалась полезной.