В последнее время читаю множество комментариев про российскую энергетику – «сектор неинтересен для инвесторов», «падающие ножи», некоторые эксперты, такие как Тимофей Мартынов компанию Интер РАО вообще называют value-trap и проклинают того доходягу, из-за которого пришлось купить немного данных акций.

Данным постом хотелось бы немного «заглянуть внутрь» компании, в ее прошлое, настоящее и будущее, опровергнув или подтвердив множество фактов, мифов и домыслов.

Воспользуемся инструментарием постройки графиков смартлаб, дабы сэкономить время на вбивании этого всего добра в свою базу данных.

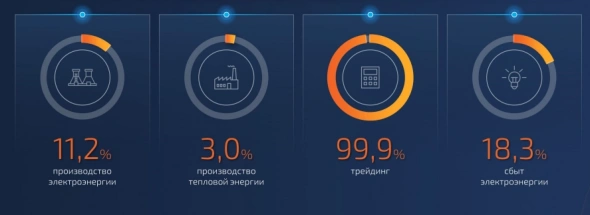

Операционные показатели

Компания топ-4 в электрогенерации (выше только Росатом, Русгидро и ГЭХ), топ-4 по теплогенерации, топ1 сбыт, и монополист в трейдинге (экспорт электроэнергии).

Компания продолжает активно модернизировать мощности и участвует в новых программах ДПМ, забирая себе более 50% конкурсного отбора.

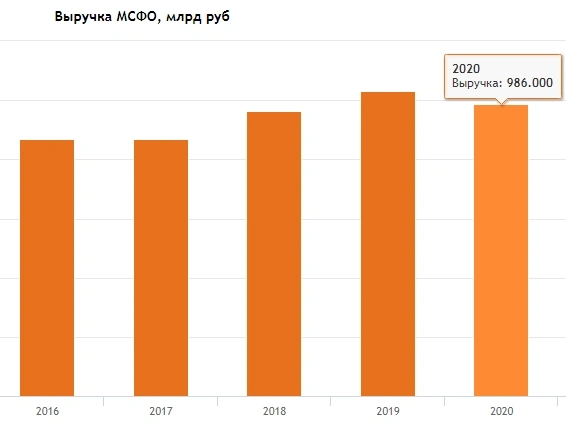

Финансовые показатели

Компания является кэш машиной, даже в Ковидные времена.

Если прикинуть на коленке МСФО за 1Н 2021, оно будет явно лучше, чем за 1Н 2020, а именно:

— Валовая прибыль от трейдинга выросла в 5 раз и составила 11.8 млрд рублей (цены в Европе на электроэнергию на текущий момент еще выше)

— Сбыты заработали около 3.5 млрд рублей за 1Н 2021 (рост на 6-7% относительно 1Н 2020), ждем рост эталонной надбавки;

— Генерация заработала 30 млрд рублей за 1Н 2021 (рост на 20% относительно 1Н 2021);

Итого прибыль за 1Р 2021 будет не менее 45 млрд рублей, что даже при отсутствии «кубышки» дает P/E = 5.

Баланс

Мне не совсем нравится, как Тимофей отрицает веяния нового МСФО (но это его право) и деньги, зарезервированные под аренду (Калининградских ТЭС) вписывает в кэш. Если с ритейлерами еще можно поспорить насчет резервов под аренду магазинов (завтра можно разорвать договор и пока), то сильно сомневаюсь, что Интер РАО сможет отказаться от аренды Калининградских ТЭС, тем более, которые приносят неплохие деньги. Так что считаем чистый кэш как 240 млрд (в реальности уже больше, ибо заработали около 20 за 2 квартал 2021), а не 337, как смартлабик.

Капитализация 450 млрд рублей на текущий момент. Берем калькулятор и вычитаем 30% казначейских акций (135 млрд рублей) – получаем 315 млрд рублей.

Так же у нас на балансе 240 млрд кэша, итого чистая стоимость компании – 75 млрд рублей

Но компания ведь не пустышка – текущая стоимость активов (ТЭС, ТЭЦ и пр) 350 млрд рублей. Итого, если нас не обманут (ключевой момент), за 1 рубль мы покупаем 5 рублей. Похожая ситуация в сургутнефтегазе скажете Вы, а я с Вами не соглашусь.

Будущее

Для начала возьмем данные из презентации по текущим ценам на электроэнергию и мощность из свежей презентации Юнипро:

И понимаем, что дела в 2021 в целом неплохи у российских генераторов.

По сбытам Интер РАО – прогнозирует ситуацию не хуже с 2Н 2021:

Основное на что хотелось бы заострить внимание. На текущий момент основной бизнес Интер РАО условно бесплатен (рыночная стоимость – казначейские акции + кэш), а перспективы в теории огромны. Почему?

Все основные нефтегазовые мейджоры (особенно европейские) типа ВР, Shell, Total становятся энергетическими компаниями. Как думаете, отечественные будут заниматься тем же? Не просто ж так совет директоров Интер РАО возглавляет вот этот мужчина:

Самый главный бонус Интер РАО, о котором все забывают – это МОНОПОЛИЯ на экспорт электроэнергии. По сути то же самое, что монополия на экспорт Газа у Газпрома (кроме СПГ) – маржу мы с вами сейчас видим, как и сливки, которые Газпром снимает с Европейского и Азиатского газового рынка. Через 5-10 лет в эпоху зеленой энергетики и ВИЭ, вероятно, электроэнергия из России станет мощным экспортным товаром (рабочая сила дешевая, ресурсов много, цены на сырье регулируется государством) – немаленький шанс объединения Роснефти с Интер РАО в рамках «общемирового тренда» нефтегазовых компаний. Думаю Игорь Иванович, как всегда, на шаг впереди.

Разберем несколько мифов, которые витают вокруг компании.

Миф №1 – Скоро станут платить 50% от МСФО!

Не скоро. Технически, на текущий момент – это невозможно, см закон об АО и динамику нераспределенной чистой прибыли по РСБУ. Интер РАО это холдинг, который состоит из нескольких дочерних компаний типа Интер РАО ЭлектроГенерация, Сбыты и другие.

Как им повысить чистую прибыль по РСБУ? Качнуть дивидендами с дочек, либо переоценить их стоимость, либо присоединить к головной компании. Пока ни один из вариантов не прослеживается, смотрите отчеты за 2 квартал по РСБУ 2021 года.

Миф №2 – 300 млрд закопают на Восток Ойл!

Пока таких данных нет. Я прочитал все пресс релизы Роснефти и Интер РАО – на текущий момент, Интер РАО будет оператором электрогенерации на флагманском нефтегазовом проекте нашей страны. Это означает, что инвестиции будут со стороны Роснефти и партнеров, Интер РАО лишь будет руководить стройкой и управлять производством электричества на данном проекте (похоже на историю с Калининградом).

Миф №3 – Выводят кэш покупкой странных дочек и IT компаний!

С одной стороны, в этом есть доля правды – потратили на покупку различных IT компаний и проектных бюро в 2021 году 47 млрд рублей. Но это не убыточные стартапы – вполне себе самостоятельные крупные фирмы с рентабельностью по EBITDA в 15-20%. С виду это лучше, чем депозит в банке – тем более, когда затевается «Стройка века» на которой деятельность всех этих компаний будет необходима?

Миф №4 – Менеджменту все равно на цену акций, главное зарплата и интересы государства

И да, и нет. В любой госкомпании (нынче кроме Газпрома), главные интересы – интересы государства, спасибо госкапитализму. На текущий момент Интер РАО все еще не утвердил опционную программу менеджмента, поэтому им действительно выгоднее низкая цена на акции – тем больше они получат при раскрытии стоимости через пару лет (в прошлый раз, 4 года назад, менеджмент получил акции по рублю, а продал по 4.5). Рано или поздно, менеджмент заинтересуется справедливой стоимостью, но вот когда – мы не знаем.

Вывод: все выводы каждый делает сам, на текущий момент Интер РАО – это чистый Graham актив с отличным балансом, кубышкой, маржой безопасности и немаленькой вероятностью на раскрытие стоимости. Когда это раскрытие будет – не знает никто, но прекрасное будущее для акционеров обязательно наступит. Но это не точно.

Спасибо за внимание.