Для каждой статьи расходов, в программе 1С:ERP есть возможность указать вариант распределения, в зависимости от выбранного типа расходов.

Вариант распределения определяет экономический смысл использования расходов, зарегистрированных по конкретной статье. Доступны следующие варианты:

- отнести на себестоимость товаров;

- списать на финансовый результат;

- отнести к расходам будущих периодов;

- отразить на производственных затратах;

- отнести на внеоборотные активы.

При отсутствии потребности распределения расходов доступен отдельный вариант Распределить вручную (расходы по такой статье могут быть возмещены). Далее инструкция от EFSOL.

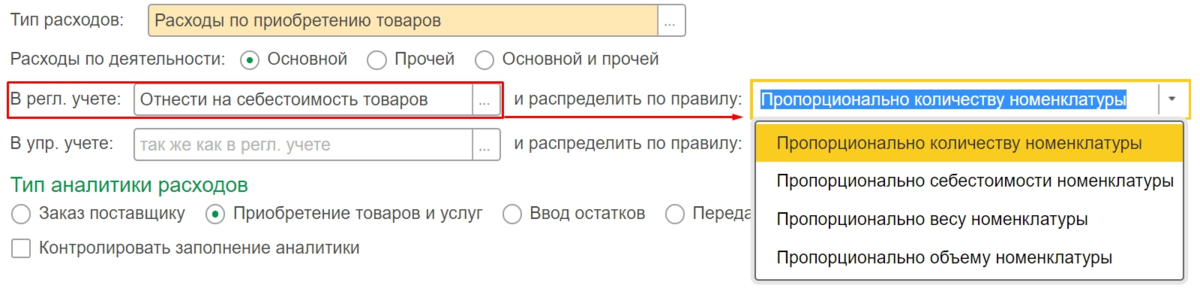

ВАРИАНТ РАСПРЕДЕЛЕНИЯ «ОТНЕСТИ НА СЕБЕСТОИМОСТЬ ТОВАРОВ»

Статьи расходов с вариантом распределения Отнести на себестоимость товаров используются для формирования стоимости материальных ценностей вне процессов производства. Для распределения расходов доступны следующие правила распределения:

- Пропорционально количеству номенклатуры – база распределения определяется по количеству выбранной номенклатуры.

- Пропорционально весу номенклатуры – база распределения определяется на основании весовых характеристик выбранной номенклатуры.

- Пропорционально объему номенклатуры – база распределения определяется на основании объемных характеристик выбранной номенклатуры.

В зависимости от типа расходов доступны следующие типы аналитики:

- Склад – сумма затрат по выбранному правилу распределяется на все позиции, находящиеся в конкретном месте хранения (на складе). Если конкретный склад не выбран, то распределение ведется по всем складам.

- Номенклатура – сумма затрат увеличивает стоимость остатков конкретной номенклатурной позиции на всех складах предприятия (для всех характеристик, серий и назначений).

- Приобретение товаров и услуг – сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, оприходованной по выбранным документам Приобретение товаров и услуг.

- Заказ поставщику, Заказ на перемещение, Заказ на сборку (разборку), Сборка (разборка), Перемещение товаров, Передача товаров между организациями, Ввод остатков – сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, указанной в документах соответствующего типа.

ВАРИАНТ РАСПРЕДЕЛЕНИЯ «РАСПРЕДЕЛИТЬ НА ФИНАНСОВЫЙ РЕЗУЛЬТАТ»

Статьи расходов с вариантом распределения Распределить на финансовый результат обеспечивают принятие к учету общехозяйственных (в случае использования директ-костинга) и коммерческих затрат, экономическое (порядок включения в себестоимость) или финансовое (участие в формировании финансового результата) содержание которых определяется способом распределения.

Настройка правил распределения для статей расходов, распределяемых на финансовый результат, выполняется с использованием элементов списка Правила распределения и показатели:

В карточке элемента списка Правила распределения расходов для расходов, распределяемых на финансовый результат, определяются направления деятельности, на которые будут распределяться расходы.

Распределение расходов на финансовый результат по направлениям деятельности может быть настроено:

- на все направления деятельности по базе – расходы будут распределяться на все направления деятельности организации, по которым формируется финансовый результат;

- на указанные направления деятельности по базе – направления деятельности, на которые следует распределять расходы, определяются пользователем по гиперссылке Указать;

- на направления деятельности вручную - направления деятельности, на которые следует распределять расходы, и доли отнесения расходов на каждое из них определяются пользователем.

Для автоматического распределения расходов по направлениям деятельности согласно выбранному варианту в карточке элемента списка Правила распределения определяется база, по которой расходы будут распределены между направлениями деятельности.

Для распределения расходов на финансовый результат по направлениям деятельности пропорционально прямым расходам пользователем определяется Показатель, по которому должно выполняться распределение.

По гиперссылке Указать можно выбрать конкретные значения выбранного показателя (например, материалы, стоимость которых учитывается при расчете базы распределения). Если распределение расходов должно выполняться не на всю продукцию, то по гиперссылке Указать группы (виды) продукции можно выбрать необходимые виды продукции. При распределении расходов на финансовый результат подразделение определяется в соответствии с тем, в каком подразделении понесены распределяемые расходы.

В карточке элемента списка Статьи расходов к использованию предлагаются разнообразные типы аналитики в зависимости от типа расходов.

Аналитика расходов для статьи, распределяемой на финансовый результат, используется для целей последующей детализации расходов при их анализе.

ВАРИАНТ РАСПРЕДЕЛЕНИЯ «ОТНЕСТИ К РАСХОДАМ БУДУЩИХ ПЕРИОДОВ»

По статьям расходов с вариантом распределения Отнести к расходам будущих периодовучитываются затраты, включение которых в состав себестоимости отсрочено во времени.

Для статей расходов, относимых к расходам будущих периодов, определяются виды аналитики. Но в данном случае они носят второстепенный характер, указывая только на место возникновения затрат.

Настройка правил распределения для статей расходов, относимых к расходам будущих периодов, выполняется с использованием элементов списка Правила распределенияна закладке Расходов будущих периодов Значения данной закладки доступны при выборе варианта распределения расходов будущих периодов в карточке элемента списка Статьи расходов.

Настройка правила распределения расходов будущих периодов включает в себя определение:

- порядка распределения расходов По месяцам, По календарным дням илиВ особом порядке;

- даты, начиная с которой расходы будут распределяться. Начать распределять расходы будущих периодов можно с Даты возникновения расхода или с Начала следующего месяца после даты возникновения расхода;

- количества месяцев, в которые будут распределены расходы;

- параметров аналитики списания расходов с указанием подразделения и статьи расходов с соответствующим ей значением аналитики.

Параметры распределения конкретного расхода могут уточняться непосредственно в документе Распределение РБП.

На закладке Регламентированный учет необходимо указать счет учета расходов в бухгалтерском учете и параметр Вид актива, который определяет строку бухгалтерского баланса, в которой будут отражаться еще не распределенные расходы по данной статье.

ВАРИАНТ РАСПРЕДЕЛЕНИЯ «ОТРАЗИТЬ НА ПРОИЗВОДСТВЕННЫХ ЗАТРАТАХ»

Статьи расходов с вариантом распределения Отразить на производственных затратах используются для формирования производственных затрат, относимых на себестоимость выпускаемой продукции.

Вид аналитики расходов определяет объект возникновения затрат, которым может быть подразделение, заказ на производство, выделенный вид прочих расходов, объекты эксплуатации.

Постатейные расходы могут быть распределены на партии производства, оставлены в незавершенном производстве или перераспределены на другие статьи расходов (статьи активов/пассивов). Правила распределения постатейных расходов задаются с использованием элементов справочника Правила распределения и показатели и уточняются при распределении. Правило распределения можно настроить комплексно, одновременно указав распределение на партии и статьи расходов и доли стоимости для каждого варианта.

Варианты настроек распределения расходов на партии производства:

- Вручную - партии производства (Этапы производства и документы Производства без заказов) будут подобраны вручную при распределении.

- По правилу – расходы будут распределены между подразделениями и выпусками в подразделениях согласно указанному правилу.

Правило определяет:

- на какие подразделения распределяются расходы. Текущее, нижестоящие и вышестоящее подразделение определяются относительно подразделения затрат;

- базу распределения между подразделениями и партиями. При распределении по единой базе для всех подобранных подразделений определяются партии, между которыми распределяются расходы согласно выбранному варианту распределения и отборам. Отборы могут быть заданы при количественных и стоимостных базах.

Включение постатейного расхода в продукцию осуществляется по мере «вхождения» базы распределения в продукцию. Для баз распределения, связанных с продукцией (количество, объем, вес продукции) момент «вхождения» зависит от самого расхода, и поэтому он может быть связан только с фактически выпущенной продукцией. Для того, чтобы оставить часть постатейных расходов в незавершенном производстве и распределить в будущем на запланированную продукцию, необходимо воспользоваться базами распределения «с учетом будущих выпусков».

В качестве базы распределения берется запланированный показатель (стоимость, объем и т.д.) продукции по партии.

На формируемую по правилу базу распределения можно дополнительно наложить отбор по группам (видам) продукции. Отбор можно указать в настройках самого правила или задать непосредственно в документах распределения Распределение расходовв дополнение к выбранному в них правилу.

В тех случаях, когда статья расходов распределяется на другие статьи расходов, в правилах распределения нужно заполнить перечень статей расходов с указанием долей стоимости.

Для статей расходов с вариантом распределения Отразить на производственных затратах можно указать статью калькуляции, по которой данные затраты будут включены в себестоимость (поле Статья калькуляции на закладке Основное).

Поддерживается возможность указать разные правила распределения для статьи расходов в разрезе видов учета, организаций и подразделений с помощью Настройки распределения, переход к которой осуществляется из статьи расходов с помощью гиперссылки Настроить правила распределения по организациям и подразделениям.

Для целей расчета налога на прибыль производственные расходы классифицируются как прямые или косвенные. Отнесение статей расходов с вариантом распределения Отразить на производственных затратах к прямым или косвенным определяется значением переключетеля Для целей определения расходов текущего налогового периода на закладке Регламентированный учет карточки элемента списка Статьи расходов.

ВАРИАНТ РАСПРЕДЕЛЕНИЯ «ОТНЕСТИ НА ВНЕОБОРОТНЫЕ АКТИВЫ»

Статьи расходов с вариантом распределения Отнести на внеоборотные активы обеспечивают отражение расходов, связанных с формированием стоимости внеоборотных активов. Вид аналитики разделяет статьи по отражению расходов, относящихся к формированию первоначальной стоимости:

- основных средств (ОС);

- выполнения капитального строительства (по объектам строительства);

- нематериальных активов (НМА);

- расходов на выполнение научно-исследовательских и опытно-конструкторских работ (НИОКР).

Настройка отражения в бухгалтерском учете и порядок принятия к налоговому учету расходов, относимых на стоимость внеоборотных активов, задается непосредственно в карточке элемента списка Статьи расходов.

#1c #1c erp #бухгалтерия #распределение затрат #расходы #правила распределения расходов #бухгалтер #основные средства #доработка 1с