Я не берусь утверждать за других. Но сама каждое лето испытываю крайне бедственное положение.

Приведу пример. Учитель в отпуск уходит с 1 июля. 56 дней отпуска. На работу выходит 25 августа. В сентябре получает заработанную плату за 5 рабочих дней августа. Это порядком 5000 рублей. Следующая зарплата только в начале октября.

Отпускные у нас не большие. Если нет кредита – можно и дотянуть до октября. Экономно расходую средства. Про кредиты писала ранее здесь.

У меня все отпускные уходят на оплату кредита в июле и августе. Сентябрьский аванс тоже уйдет на кредит Думаю, что я не одна такая.

- Летом у моих двоих детей дни рождения: в июле и августе. Вырисовывается определённая статья расходов.

- На экзотический отдых средств в принципе нет. А отдохнуть хочется. Хочется поесть вдоволь фруктов и ягод.

- Летом появляется время на походы к врачам. Хочется получить хорошую медицинскую помощь или профессиональную консультацию. Пройти полное обследование. Во время учебного года это не реально.

Медицина ныне не дешёвая.

Любой человек поймёт, что без финансовой подушки безопасности тут никак не выкрутиться.

Одна моя знакомая поделилась своим секретом. Или лайфхаком.

Суть: разумно распоряжаться теми деньгами, которые есть.

Может быть кто-то уже знаком с такой методикой. Скажет, что не ново. Но у меня она сработала. Поэтому хочу поделиться, вдруг кто-то захочет попробовать и тоже провести эксперимент.

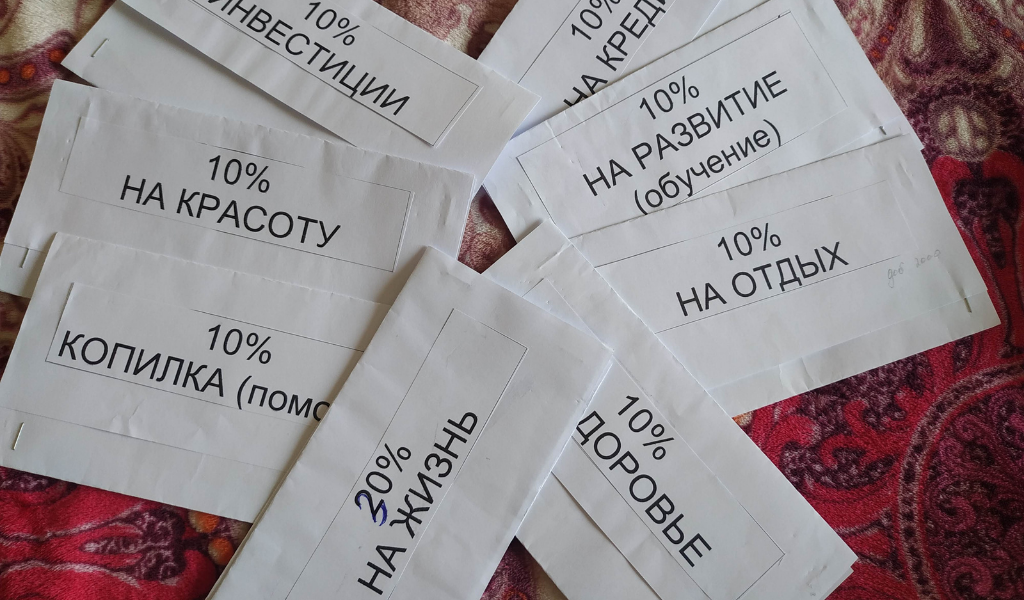

Как правильно распорядиться своим бюджетом и накопить денег. Практические рекомендации

1. Возьмите лист бумаги и в столбик выпишите наиболее важные для вас сферы жизни или статьи доходов. Например:

· На питание

· коммунальные услуги

· оплата кредита

· на здоровье

· хозяйственные нужды для дома

· на развитие и обучение (курсы)

· на отдых и путешествия (отпуск)

· копилка – Помогайка (для непредвиденных ситуаций)

2. Свой доход (весь, любое поступление денег: зарплата, дотации, пособия, доп. заработок) считайте, как 100 %. На каждый пункт выше отложите по 10% от общего поступления средств. Например, у меня получилось 8 пунктов, поэтому на питание я перевожу не 10%, а 20%.

3. Разложите всё по конвертикам или заведите копилки в онлайн-сервисах банков (кому как удобно, а у меня конвертики)

4. Ни при каких обстоятельствах не тратьте деньги не по назначению. Только строго по целевым нуждам. Проявите на первом этапе силу воли. Это важно. А потом будет легче.

5. Если на какую-то статью расходов не будет хватать – это не повод тащить деньги из других конвертиков, а мотив пойти и заработать ещё.

Вот такая, на первый взгляд, простая схема. Но если вы продержитесь целый год, то будете очень сильно удивлены.

Я попробовала впервые, но этот фокус помог мне этим летом не только продержаться на плаву, но ещё и пошиковать немного.

Если мы хотим, чтобы денег хватало на жизнь, которая нам действительно нравится, придется научиться их считать и планировать.

Спасибо, что дочитали до конца. Ставьте лайк, если почерпнули для себя полезную информацию.

Подпишитесь на мой канал «Мальвина Карловна» и найдете много полезного. Я постараюсь совершенствоваться.

Может быть, вам будут интересны другие мои статьи:

Зарабатывают или получают. Как правильно сказать о зарплате учителя