Напомним, что в антикризисной программе правительства С. В. Кириенко (1998 год) снижение цен и тарифов естественных монополий до 50 % было одной из ключевых мер. Рассчитывали, что это облегчит положение в обрабатывающих отраслях и позволит избавиться от бартера и взаимозачетов, которые, как полагали авторы этих предложений, продуцированы завышенными ценами, применяемыми в неденежных трансакциях.

Подходы, как видим, диаметрально противоположны. Тем более важно постараться выстроить взвешенную, объективную оценку ситуации.

Нерыночный сектор, если оставить в стороне преимущественно бюджетные отрасли (образование, здравоохранение, культуру), включает:

• неэффективные предприятия в промышленности, сельском хозяйстве, других отраслях, производящих реально отрицательную добавленную стоимость (как мы видели, за последние три года число таких предприятий резко сократилось, но это при действующих ценах; если субсидирование через цены естественных монополий будет устранено, а рубль укрепится, то вес этой части нерыночного сектора может заметно возрасти);

• жилищно-коммунальное хозяйство, в основном финансируемое из бюджетов;

• естественные монополии, в которых сохраняются регулируемые цены и масштабное перекрестное субсидирование, а также командные методы управления;

• домашние хозяйства в той части, в которой они пользуются бесплатными или удешевленными услугами, получая соответственно заниженную оплату труда.

4.2

Есть ли субсидирование?

Итак, есть субсидирование или его нет? Трудно привести доказательства, убедительные для обеих точек зрения. Вот, например, данные ЕБРР: в среднем в 1992–2000 годах ресурсная рента в нефтяной и газовой промышленности оценена в 27 % ВВП, в том числе чистая рента от экспорта (присвоенная производителями) - 9,5 %; рента, пошедшая на субсидирование внутренних цен - 18,5 %. Цены на газ в Европе в 2001 году составляли 110 долл. за 1000 куб. м против 16,4 долл. на внутреннем рынке (IV квартал) - разрыв в 6,7 раза.

Следует отметить, что субсидирование, констатируемое западными экспертами, является одним из важных оснований для непредоставления России статуса страны с рыночной экономикой. Они требуют выравнивания внешних и внутренних цен на нефть и газ, полагая, что разрыв объясняется экспортными пошлинами или другими ухищрениями правительства.

Реально же правительство не вольно устранить этот разрыв, ибо российские потребители способны предъявлять спрос в нынешних объемах только при нынешних ценах. Повышение цен будет сокращать спрос, а следом и производство. Поэтому выравнивание цен обусловлено в значительной мере структурной перестройкой и модернизацией российской экономики. Так, цена на сырую нефть на внутреннем рынке может вырасти только при условии существенного повышения глубины переработки нефти, поскольку внутренние цены на нефтепродукты уже сейчас не очень отличаются от мировых.

Кроме того, субсидирование если и осуществляется, в частности по газу, то за счет ренты от чрезвычайно богатых месторождений. И это конкурентное преимущество России подобно конкурентным преимуществам более развитых стран в обрабатывающей промышленности. Наконец, такое субсидирование лишь в незначительной степени затрагивает зарубежных партнеров, так как булыпая его доля достается не экспортным отраслям, а населению и другим секторам экономики, работающим на внутренний рынок.

Но это оценки в отрасли, где есть две цены - внутренняя и внешняя - на один торгуемый продукт одной компании.

Для товаров, реально не торгуемых на внешних рынках (к таким в России относится электроэнергия), сопоставление внутренних и внешних цен подвергается сомнению в силу различия рынков и условий. Тем не менее смысл в таких сопоставлениях есть, ибо иные критерии оценки еще более сомнительны.

Отметим, что речь идет о ценах на продукцию естественной монополии, которые не определяются рынком. Утверждается, что если цены регулируются государством, то единственная основа для определения - издержки. И тут же высказывается сомнение в достоверности данных об издержках. И такое сомнение будет оставаться всегда.

Стоит напомнить, что только в марксистской политэкономии и плановом хозяйстве цена определяется затратами. В рыночной экономике, даже в условиях монополии, следует искать дополнительные критерии, так или иначе связанные с полезностью и эффективностью продукта. Цена должна подавать правильный сигнал рыночным агентам. В случае электроэнергии это, например, снижение энергоемкости производства других продуктов и в целом ВВП при повышении тарифа.

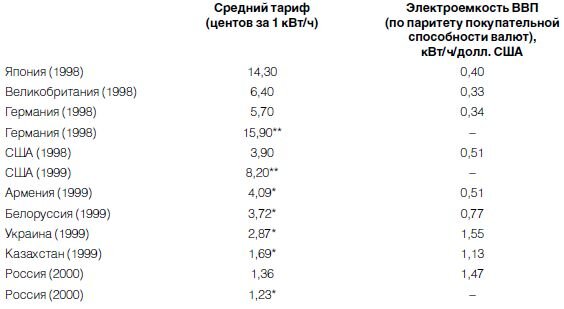

При таком подходе межстрановые сопоставления становятся вполне содержательными. В таблице 10 приведены данные о средних тарифах на электроэнергию для производственных потребителей, а также об электроемкости ВВП для ряда стран.

Таблица 10. СРЕДНИЕ ТАРИФЫ НА ЭЛЕКТРОЭНЕРГИЮ ДЛЯ ПРОИЗВОДСТВЕННЫХ ПОТРЕБИТЕЛЕЙ И ЭЛЕКТРОЕМКОСТЬ ВВП В РАЗЛИЧНЫХ СТРАНАХ

* Для всех потребителей.

** Для населения.

Источник: данные РАО "ЕЭС России".

Несмотря на некоторые эксцессы, закономерность очевидна: чем ниже тариф, тем выше электроемкость ВВП.Характерно, что в странах СНГ повышение тарифов приводило, как правило, к снижению электроемкости ВВП. Россия - единственная страна, где тарифы для населения ниже (причем существенно), чем для производственных потребителей.

Богатые энергией страны обычно имеют более низкие тарифы и относительно более высокую электроемкость ВВП. Поэтому США располагаются в конце списка развитых стран.

Можно ли, опираясь на приведенные данные, сделать какие-либо выводы относительно обоснованности уровня тарифов в России или о том, насколько они должны быть повышены?

При всей кажущейся очевидности выводов следует проявить осторожность. В 1997 году тарифы в России, выраженные в центах за 1 кВт/ч, почти сравнялись с американскими, и затем их падение было обусловлено девальвацией рубля. В рублях тарифы не снижались. Вместе с тем ясно, что при нынешнем уровне тарифов электроемкость производства не уменьшится, энергосбережение будет невозможным.

Международные исследования показывают, что при повышении цен на электроэнергию с 1 до 6 центов за 1 кВт/ч расход энергии на 1000 долл. добавленной стоимости снижается примерно с 3,7 тонн условного топлива (нефтяной эквивалент) до 0,5–0,6 тонн. Выходит, что низкие цены на энергию реально не дают потребляющим отраслям выгод в виде роста накоплений и прибыли, а ведут в основном к выбрасыванию ресурсов на ветер. Говорят, что высокие цены на топливо и энергию обогатят естественные монополии и нефтяников. Но там с дополнительных доходов хотя бы можно будет взять налоги. Причем возможно и некоторое повышение налогов с целью изъятия ренты и снижения налогового бремени для других отраслей. Сейчас же фактически не выигрывает никто, мы просто теряем.

В сложившейся ситуации по условиям энергопотребления есть смысл равняться на показатели США.

4.3

Динамика цен и тарифов

Некоторые утверждают, что естественные монополии благодаря своему положению после либерализации смогли повышать цены быстрее и добились того, что сегодня их цены завышены относительно цен других отраслей, которые вынуждены переплачивать монополистам.

В таблице 11 приведены индексы-дефляторы цен для ВВП и различных отраслей в 1995, 1998 и 2000 годах к 1990 году. Они показывают, что электроэнергетика действительно была одним из лидеров среди отраслей естественных монополий по росту цен (23 080 раз за 1990–2000 годы). Впереди нее были только нефтедобыча, нефтепереработка, топливная промышленность и торговля. Если же брать период с 1990 по 1998 год, то впереди остается только торговля. Нефтяники основной рывок совершили после 1998 года в результате повышения мировых цен на нефть, в то время как энергетика отстала, оказавшись последней (индекс 1,51 за 1998–2000 годы при среднем по ВВП - 2,26). Заметим, что большая часть роста тарифов была выбрана уже к 1995 году.

Однако газовая промышленность хоть и монополист, а вела себя скромно, рост тарифов составил всего 14 210 раз, в том числе 246,6 - в 1995–1998 годах, благо "Газпром" в отличие от РАО "ЕЭС России" мог субсидировать внутренние цены за счет внешних.

В то же время в такой конкурентной отрасли, как торговля, цены росли быстрее всех, исключая нефтепереработку.