Дзен, привет! Меня зовут Даниил, я инвестор и программист.

Решил исследовать интересную теорию о том, что усреднение и фиксирование прибыли - хорошая идея.

В интернете можно найти массу статей о полезности усреднения и фиксации, но найти какие-то реальные доказательства почти невозможно, поэтому давайте попробуем доказать или опровергнуть теорию усреднения в этой статье.

Для доказательства будем использовать данные роста акций прошлых лет, так как не можем исследовать полезность этих теорий на данных будущего ;)

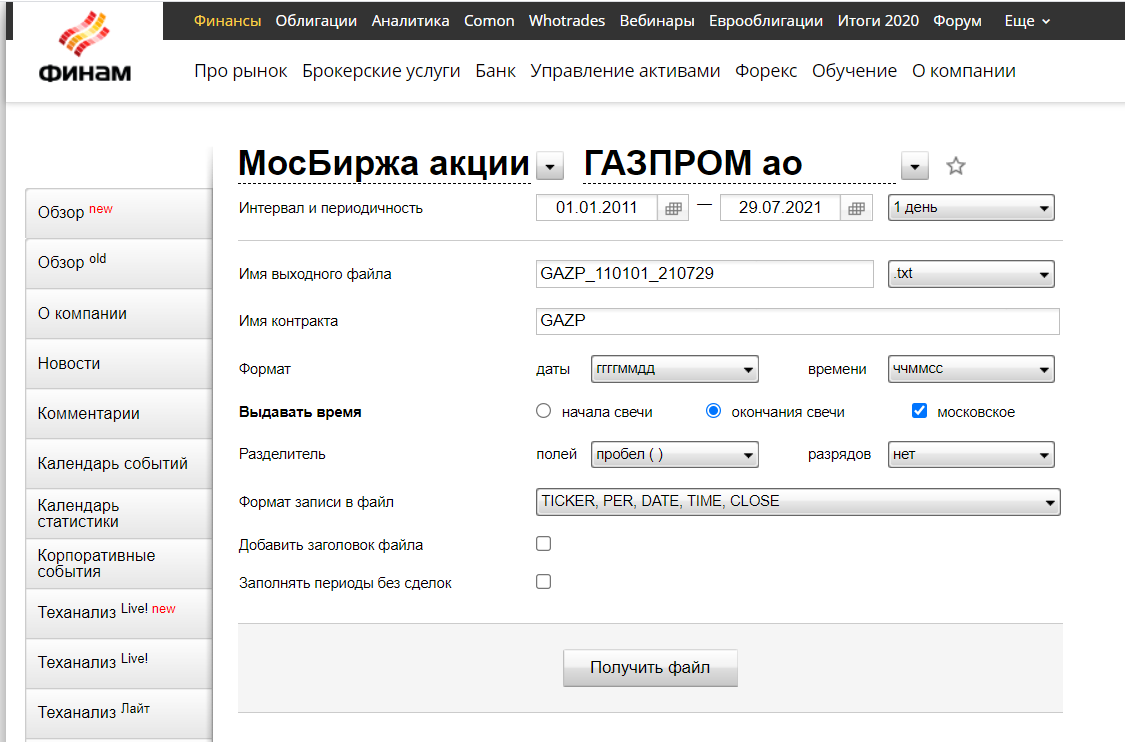

Получение архива данных

Я скачал архивные данные с сайта ФИНАМ, а для анализа решил написать программу на языке Java.

На сайте ФИНАМ выбираем период (10 лет) и интервал в один день, будем считать, что мы довольно пассивный инвестор (или, вы спекулянт?). Далее выбираем интересующую акцию, например, "Газпром".

Разработка программы

Для начала вспомним, какая же логика заложена в оригинальном правиле усреднения:

Если акция упала на N процентов, то мы должны докупить еще K акций

Вспомним и правило фиксирования:

Если акция подросла на N процентов, то мы должны продать K акций

Отлично, тогда напишем программу, которая будет перебирать значения N и K в некоторых пределах и "инвестировать" по этим правилам.

Таким образом выясним какие значения K и N оптимальны, и что лучше: "усреднение и фиксирование" или "пассивное инвестирование". Результат будем оценивать по стоимости акций + кэша на конец симуляции.

Запускаем нашу программу, используя данные "Bank Of America", покупаем акции 1 января 2011 года и продаем 14 августа 2021, получаем результат:

C 100 000 долларов мы получим 332 786 долларов. Идеальный процент фиксирования равен 0, это означает, что тактика фиксирования в конкретном случае работает хуже, чем тактика пассивного удержания при росте акций. Однако, что касается усреднения, то по расчетам программы, самый выгодный процент для усреднения - 16% падения стоимости акций.

Посмотрим, сколько бы мы заработали, если бы не было ни усреднения, ни фиксации.

Как видно, если бы мы не использовали фиксацию, то наш результат был бы равен 244 396 долларов против 332 786 с фиксированием. Довольно значительная разница.

Другие акции

Естественно, проверить это только на одной акции - сумасшествие, поэтому давайте протестируем эту программу на других акциях.

Газпром

Для Газпрома при усреднении, где N =10%, мы со 100 000 рублей получили 202 705 рублей (к сожалению, в текущей версии программы учет дивидендов не предусмотрен, поэтому доход рассчитывается только из стоимости акции).

Без усреднений мы бы получили всего 141 212 рублей:

General motors

При усреднении акций General Motors с правилом 18% мы получаем 310 730 долларов со 100 000

Без усреднения:

Разница опять значительна.

Intel

С усреднением в 14% мы получаем вот такие результаты:

Без усреднения, разница заметна:

Итоги

Действительно, усреднение ваших позиций значительно увеличивает доходность. Неплохо при формировании позиции оставлять немного свободного кэша для усреднения. Точное значение, при котором стоит усредняться, определить на таком количестве данных невозможно, однако, предположительно этот процент лежит в промежутке между 10 и 20 (Обязательно исследуем этот момент в следующей статье).

Естественно, мое мнение не ИИР - это вы должны помнить, однако исходя из результатов этого исследования, при больших сроках инвестирования стоит обращать внимание на усреднение и игнорировать фиксирование.

Пишите в комментариях, графики каких акций рассмотреть в будущем.