Приветствую, уважаемый друг!

Наступает новый день, а значит настало время для распаковки очередной российской компании. На протяжении всего дня я долго размышлял, какая компания сейчас может вызывать высокий интерес со стороны читателей, исходя из опубликованных финансовых результатов за 1 полугодие 2021 года, и кажется, нашел весьма привлекательную! Итак, сегодняшний обзор будет посвящен перспективам акций ПАО АК "Алроса".

Важно! В этой статье будет проведен экспресс-анализ деятельности компании, разберем основные мультипликаторы, финансовую отчетность за первое полугодие текущего года, разберемся в будущих дивидендах компании, а также постараемся спрогнозировать дальнейшие перспективы акций Алросы до конца 2021 года.

Чем занимается компания?

Алроса является самым крупным производителем алмазов во всем мире. Добыча этих драгоценностей происходит на территориях Архангельской области, а также Якутии. При всем этом основные мощности компании сосредоточены именно в Якутии, здесь добывают более 93% всей продукции, а в Архангельской области - 7%.

Компания добывает и продает алмазы, в том числе и алмазное сырье и на мировой арене занимает почти 30% от совокупной добычи алмазов.

Основной доход от деятельности компании приносит экспорт готовой продукции. Данный сбыт осуществляется на территории Индии, Арабских Эмиратов, Бельгии и прочих стран. Совокупный объем экспорта алмазов в эти государства составляет 88%, на Российскую Федерацию приходится только 7%.

27 месторождений алмазов помогают компании Алроса в развитии и процветании бизнеса.

Как ведут себя акции компании на фондовом рынке?

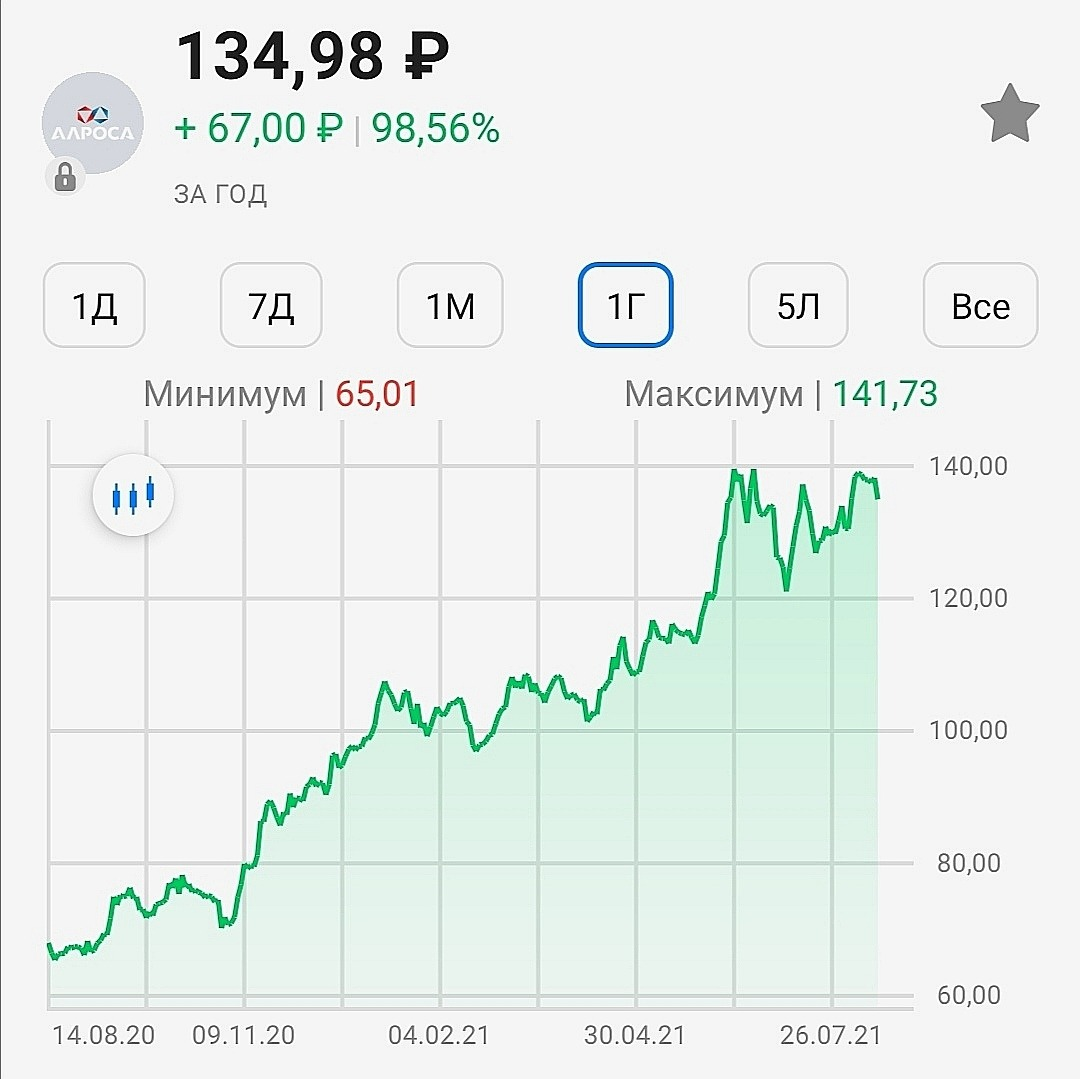

Сейчас (14.08) акции компании Алроса находятся на отметке около 135 рублей за одну ценную бумагу (см. изображение).

Важно! Если провести небольшой анализ и сравнить стоимость акций ровно год назад, то получается, что на 14 августа 2020 года одна акция стоила всего 68 рублей.

Таким образом, фактическая доходность компании за последние 12 месяцев составила без малого 135 / 68 = 98,5%.

Кстати, доходность за последний год представлена без учета выплаченных дивидендов, которые составили почти 7,5%.

Насколько привлекательна компания по основным мультипликаторам?

Мы подошли к важному анализу, поэтому разберемся, что же показывают основные мультипликаторы компании на основе отчетности за 2020 год и 1 квартал 2021 года. Взгляните на картинку ниже.

Важно! Итак, первое, что бросается в глаза - достаточно высокий показатель P/E, который равен 31,22. Для российского фондового рынка нормальное значение для данного показателя равно 8-ми годам. Получается, что компания с учетом долгов сможет окупить себя только через 31 год. Как мы понимаем, это не самый лучший результат с точки зрения мультипликатора, поэтому предлагают рассмотреть P/E компании относительно сырьевого сектора:

Как мы можем удостовериться, по данному мультипликатору акции Алросы действительно можно назвать переоцененными. Но важно помнить, что вывод о недооцененности/переоцененности ценных бумаг важно делать, исходя из совокупного анализа мультипликаторов.

Тем не менее, по мультипликатору EV/EBITDA (окупаемость с учетом долгов) компания Алроса выглядит более привлекательной, так как показатель равен 11,26.

По рентабельности капитала (ROE (6,8%)), рентабельности активов (ROA (12,28%)) и рентабельности продаж (ROS (14,56%)) компания показывает неплохие результаты, а по отрасли является крепким середняком, все также уступая таким компаниям как: Алроса-Нюрба, Полиметалл, Распадская.

Анализ эффективности финансовых показателей Алросы по результатам 1 полугодия 2021г.

Что же, остается провести анализ финансовой отчетности за два прошедших квартала этого года и понять, насколько плодотворно работала компания в этот период. Приступим!

Итак, выручка Алросы по итогам первого полугодия достигла 184,4 миллиардов рублей, что в 2,5 раза выше прошлогоднего показателя. Рост во многом определен ростом цен на алмазы, а также из-за улучшения стратегии продаж.

Прибыль компании (EBITDA) за аналогичный период также кратно выросла (в 2,6 раз) и составила 79 миллиардов рублей.

Важно отметить показатель чистой прибыли компании, которая возросла почти в 16,5 раз по отношению к прошлому первому полугодию и достигла 54,2 миллиардов рублей. Такой кратный рост произошел во многом из-за увеличения рентабельности продаж.

Свободный денежный поток (FCF) в первом полугодии 2021 составил 64,7 миллиардов рублей, что на 73 млрд. руб. выше прошлогоднего значения.

Таким образом, Алроса показала достаточно выдающиеся результаты по итогам полугодия, что не может не радовать инвесторов, вложивших свои денежные средства в ценные бумаги данной компании. И, конечно же, подобный оптимизм уже заложен в стоимости ценных бумаг.

Что с дивидендами компании?

Дивидендная политика Алросы предусматривает выплаты дивидендов 2 раза в год. На дивидендные выплаты приходится не менее 50% от FCF (свободного денежного потока).

Возможность компании грамотно генерировать свободный денежный поток, а также способность уменьшить уровень заемных средств дали возможность компании утвердить рекордные дивидендные выплаты по итогам второго полугодия 2020 года, поэтому дивиденды составили 9,54 рублей на одну акцию (доходность 7,56%).

Если рассматривать выплату дивидендов по итогам 1 полугодия 2021 года, то дивиденды также могут показать свои исторические максимумы из-за крайне сильных финансовых результатов.

При желании компании направить 100% от FCF на выплату дивидендов по итогам 1 полугодия 2021 года, дивидендные выплаты могут составить более 8 рублей на одну акцию. В любом случае размер выплаты будет зависеть только по результатам заседания общего собрания акционеров, которое состоится не позднее конца сентября.

А сейчас проверим, насколько внимательно ты читал статью! Выбери только один правильный вариант ответа:

Прогноз по акциям Алроса до конца 2021 года

По-моему мнению, на сегодняшний день акции Алроса кажутся переоцененными, стоимость ценных бумаг находится на достаточно высоком уровне.

Тем не менее, инвестирование в акции данной компании вполне подойдет для консервативного инвестора, желающего получать стабильные дивиденды с неплохой доходностью. В долгосрочной перспективе ценные бумаги компании имеют все шансы для дальнейшего роста.

Важно! В ближайшем будущем компанию вполне возможно ждет снижение добычи и запасов алмазов и алмазного сырья, что может существенно отразиться на выручке и рентабельности предприятия по итогам 2021 года.

Таким образом, возможный сценарий для акций Алроса на конец года - снижение котировок до уровня 125-128 рублей (- 7,5%).

Внимание, материал в данной публикации не является инвестиционной рекомендацией. Большая просьба полагаться исключительно на собственное мнение при выборе ценных бумаг!

А что Вы думаете об акциях Алроса в краткосрочной перспективе? Пишите в комментариях!

Большое спасибо за внимание, надеюсь, что статья была Вам полезна!

Не забывайте поставить лайк и подписаться на канал!

Будьте здоровы и успехов в инвестициях!

Твой Инвестиционный Друг