Приветствую всех подписчиков и гостей канала! Сегодня мы поговорим об очень насущной теме, которая связана с жилищным вопросом. Не для кого не секрет, что сейчас цены на недвижимость улетели в стратосферу и поэтому вопрос между покупкой и съемом как никогда актуален!

Я являюсь сторонником рационализма, поэтому всегда стараюсь считать затраты и выгоды перед тем как совершить какое-либо действие, а покупка/аренда квартиры - очень весомое действие, поэтому к такому вопросу стоит подойти с особым трепетом!

Так как я живу в Санкт-Петербурге, то логично предположить то, что я буду ориентироваться на местные расценки для покупки и аренды, однако, в вашем городе вы можете провести такой же анализ. Благо современные технологии позволяют это сделать.

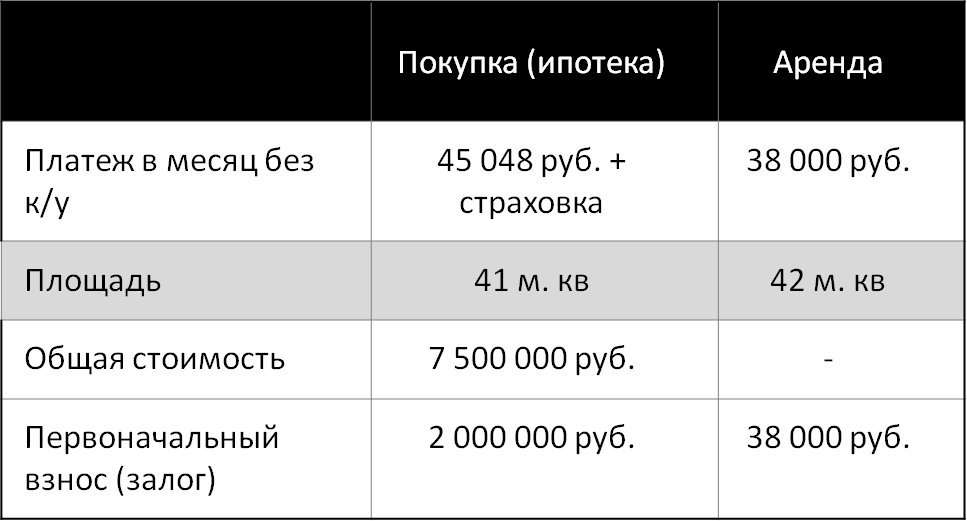

Предлагаю взять для примера однокомнатную квартиру, в новом жилом комплексе, недалеко от метро. Для сравнения я выбрал один из самых недорогих по цене, но примечательных ЖК по цене - Приморский квартал. Его удобно сравнивать, так как цены более менее адекватны для покупки, он новый, так как часть корпусов сданы, а часть еще строится (я очень не люблю вторичку, так как там может оказаться огромное количество неприятных сюрпризов) и предложения по аренде там уже есть.

Не буду вставлять скрины с рекламными объявлениями, так как не хочу, чтобы кто-то из подписчиков упрекал меня в рекламе, поэтому ограничусь цифрами:

Прежде всего скажу несколько слов про ипотеку, точнее про ее условия. Я не стал долго искать оптимальный вариант, а просто зашел на портал ВТБ и посчитал. У меня были такие вводные: стоимость квартиры - 7,5 миллионов рублей, ежемесячный доход 70 тысяч рублей (понимаю, что это многовато и выше средней заработной платы, но при меньшем доходе ВТБ бы не одобрил ипотеку без поручителей), срок выплаты кредита - 30 лет.

Если вдуматься, то 30 лет отдавать большую часть дохода не только тяжело физически, но и морально, ведь 30 лет во всем себе отказывать ради ипотеки - настоящее испытание!

Если посмотреть, то средняя сумма ипотеки - почти 3 миллиона рублей, а средний срок немногим более 20 лет. Опираясь на то, что я беру не самый дешевый вариант, просторной площади, в 5 минутах от метро и это Санкт-Петербург, то мои значения существенно превышают средние. Если будете считать самостоятельно, делайте поправку на это!

Вернемся к ипотеке. Помимо озвученных условий, у нас остаются траты на страховку, которую необходимо ежегодно оплачивать, а также траты на ремонт, так как мой вариант квартиры не обладает чистовой отделкой. Ко всему прочему, добавляются еще платежи за коммунальные услуги, которые я не включал ни в один из двух вариантов, так как они одинаковые что при аренде, что при покупке. В целом, сумма покупки с ремонтом и страховкой должна вырасти до 8,5-9 миллионов, это тоже важно закладывать!

В варианте с арендой все гораздо проще. Квартира, естественно мебелированная и передается арендатору с отделкой, поэтому мы только оставляем залог и платим ежемесячные платежи + коммунальные услуги.

Итоговые результаты подсчетов:

Думаю, что это самый интересный момент - результат нашего сравнения. Если опираться на рациональное потребление, поправки на инфляцию и экономическую теорию, то вариант с ипотекой все равно остается более выгодным, однако такой вывод можно сделать без учета эмоций человека, форс-мажорных обстоятельств и прочих неприятностей, которые могут произойти с ним произойти.

Объясню как я считал. Во-первых, при варианте с арендой у нас остаются на руках 2 миллиона, которые мы используем при первоначальном взносе. Я предположил, что у потребителя не очень высокий уровень финансовой грамотности и он отнес деньги в банк под 6%, без капитализации процентов. Таким образом, с этой операции за 30 лет мы получим 2 миллиона, которые мы вложили + 3,6 миллиона прибыли. В совокупности 5,6 миллионов. Более того, мы не будем платить страховку, тем самым сэкономим еще 300 тысяч рублей. В сумме уже 5,9 миллиона рублей. Более того, если взять разницу между платежом по ипотеке и арендой, то это 7 тысяч рублей. На этой разнице за 30 лет мы получим 2 миллиона 520 тысяч рублей. Таким образом, совокупное количество денег в нашем случае будет 8 миллионов 420 тысяч рублей, но при условии, что потребление в обоих случаях будет одинаково. Я имею ввиду то, на что мы тратим деньги.

На первый взгляд, эта сумма больше той, которую мы платим при покупке с использованием ипотеки, но такой подсчет не учитывает инфляцию, поэтому через 30 лет на эту сумму вы сможете купить гораздо меньше. Однако, если предположить, что наш индивид обладает более высоким уровнем финансовой грамотности, то сумма по моим подсчетам будет более 10 миллионов и тут действительно встает вопрос о целесообразности использования ипотеки, ведь при ипотеке человек очень сильно ограничен, он всегда должен сдерживать себя в тратах, а при аренде наш накопленный капитал может быть использован в любой момент, если это необходимо.

В заключении скажу, что расчет и целесообразность того или иного варианта меняется с каждым годом. Например, 2 года назад ипотека была бы гораздо выгоднее при таком расчете, а сейчас правила игры уже поменялись и надо все пересчитывать!

На этом все! Пишите, что вы об этом думаете! Подписывайтесь на канал и ставьте лайки! Более оперативно о новостях я пишу в своем телеграмм канале

Читайте также:

WISH упал на 80%, но может вырасти на 100%, кто поглотит компанию?

"Мне нечем больше усреднять, что мне делать?" Усреднение это зло?