Согласно Всемирному совету по золоту (WGC), золото засияет в сентябре. Учитывая весь контекст, Аркадиуш Сьерон далеко не уверен в таком положительном исходе.

После трех предыдущих отчетов WGC представила еще две интересные публикации на рубеже июля и августа. Первая — это отчет о спросе на золото во вторые три месяца текущего года. Как мы видим, спрос остался почти на том же уровне, но в первые шесть месяцев снизился на 10,4%. Важно отметить, что во втором квартале, а также в июле был небольшой приток в золотые ETF, но они лишь частично компенсировали огромный отток в предыдущем квартале.

Таким образом, настроения инвесторов во втором квартале стали более позитивными, что помогло ценам на золото несколько восстановиться после первого квартала.

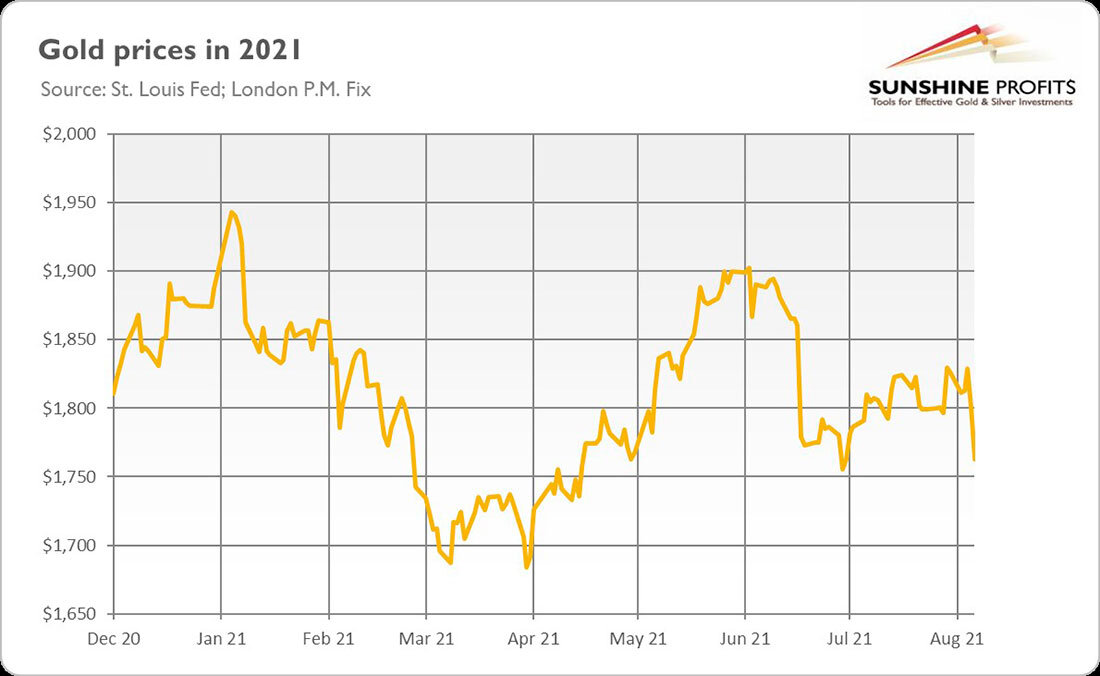

Действительно, как показано на графике ниже, цена на золото упала на 10% в первом квартале 2021 года. Затем она выросла на 4,3% во втором квартале, но этого было недостаточно, чтобы компенсировать падение в первые три месяца года. В июле цена на золото подскочила на 3,6%, хотя большая часть этого роста в августе снизилась (за один день, 6 августа, она упала на 2,1%). Таким образом, с начала года цена на золото опустилась более чем на 6%.

К сожалению, есть потенциал для дальнейшего снижения. После сильных июльских данных по числу рабочих мест вне сельского хозяйства у ФРС нет оправданий, чтобы не начать сокращение количественного смягчения. Более того, текущие уровни реальных процентных ставок очень низкие, поэтому они, вероятно, несколько нормализуются в этом году.

Вторая публикация WGC — это новейшее издание Комментариев к рынку золота. Главный тезис статьи заключается в том, что август может быть подходящим временем для позиционирования исторически сильных сентябрьских показателей по золоту. Что ж, учитывая резкое падение цены на золото на прошлой неделе, это предложение выглядит довольно забавным, но кто знает? До сентября еще много времени, а этот месяц исторически благоприятен для золота.

Обоснование этого тезиса двоякое. Во-первых, центральные банки сейчас больше внимания уделяют занятости, чем инфляции, что может продлить сокращение активности. Это правда, что предстоящий цикл ужесточения ФРС будет очень постепенным, и баланс ФРС (как и ставка по федеральным фондам), вероятно, не вернется к уровню, предшествующему пандемии. Однако верно и то, что ФРС уже начала сокращать количественное смягчение и, вероятно, несколько ужесточит свою денежно-кредитную политику в этом году. Это то, что рынки уже учитывают в цене, и такие ожидания повышают реальные процентные ставки и создают понижательное давление на цену золота.

Во-вторых, реальная доходность S&P 500 (то есть доходность компаний плюс дивидендная доходность минус инфляция) стала отрицательной, что снижает альтернативные издержки владения золотом. Что ж, фондовый рынок выглядит перекупленным, но с низкими процентными ставками, высокой инфляцией и ФРС, всегда готовой протянуть руку помощи, инвесторы могут продолжать заходить на этот рынок.

Последствия для золота

Что мы можем узнать из недавних отчетов Всемирного совета по золоту? Что ж, как и WGC, Аркадиуш Сьерон настроен оптимистично по золоту в долгосрочной перспективе, но более медвежьи в краткосрочной перспективе. Другими словами, золото может сначала упасть, прежде чем начнет расти. Сентябрь — исторически хороший месяц для золота, но в этом году он также может быть месяцем, когда ФРС объявляет о начале сокращения покупок своих активов. Ястребиный тон ФРС повысит доходность облигаций и укрепит доллар, в результате чего цена на золото снизится в краткосрочной и среднесрочной перспективе.

К счастью, резкая истерия, подобная той, что была в 2013 году, вряд ли повторится снова. Более того, чуть позже либо рецессия после ужесточения, либо выходящая из-под контроля инфляция может снова заставить золото сиять. В конце концов, инфляция сейчас намного выше целевого показателя ФРС, в то время как реальная доходность, вероятно, останется отрицательной в течение длительного периода. Эти факторы должны оказать поддержку золоту в долгосрочной перспективе, но инвесторам не стоит преуменьшать влияние предстоящего цикла ужесточения и повышения процентных ставок.

Автор: Аркадиуш Сьерон | Перевод: Золотой Запас

Другие статьи по теме:

Подписывайтесь на наш Телеграм-канал

Ставьте лайки, если понравилось!