В статье мы дадим чек-лист, который поможет выбрать микрофинансовую организацию для быстрого займа, не допустить просрочек и не создавать задолженности.

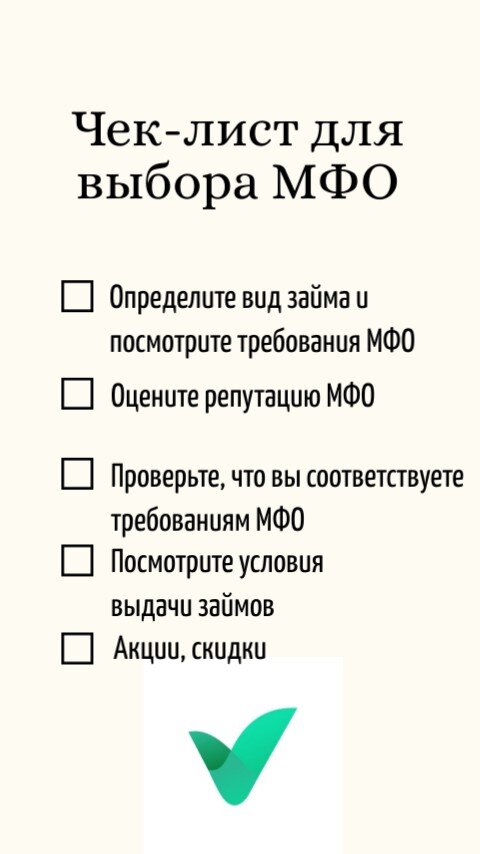

1. Определите вид займа и посмотрите требования МФО

Разные МФО специализируются на выдаче определенных займов, а также у каждой организации — свои требования. Прежде чем брать микрозайм, обязательно их уточните.

Например, посмотрите на сайте МФО правила и условия предоставления, использования и возврата займа, из которых вы можете узнать, например, все о сроках и методах погашения. Это нужно знать до того, как вы возьмете займ и начнете сотрудничать с компанией. Если так не сделать, то в последний платежный день может выясниться, что метод погашения через терминал вам неудобен, а других доступных методов у выбранной МФО нет. Как итог — образуется просрочка. Но такая ситуация не произойдет, если вы все подробно изучите.

2. Оцените репутацию МФО

Это можно сделать, если узнать, сколько лет компания существует на рынке, почитать отзывы о конкретной МФО в интернете, посмотреть, упоминается ли компания в СМИ и что о ней пишут. Еще можно найти МФО в социальных сетях и почитать их материалы.

И проверьте, чтобы компания состояла в реестре микрофинансовых организаций Банка России, — если она состоит, это значит, что Центральный банк РФ разрешил этой МФО выдавать займы клиентам. Обычно такая документация размещается на сайте компании, но если вы ее не нашли, то можно позвонить в колл-центр и запросить ее у сотрудника компании, — эта информация не тайна и доступна каждому клиенту, даже потенциальному.

Из того, что вы узнаете, сложится представление о выбранной компании. Если все устраивает, — можно оставлять заявку на получение займа.

3. Проверьте, что вы соответствуете запросам МФО

Обычно требования к заемщикам у МФО стандартные — гражданство РФ, возраст от 18 и старше, наличие паспорта, наличие действующей банковской карты и номера телефона. Но иногда бывает, что МФО меняют или добавляют дополнительные требования и пишут об этом на сайте. Перед тем, как подать заявку, ознакомьтесь с ними, — это поможет сократить срок одобрения заявки и ускорить получение займа. Если проигнорировать требования МФО, — заявку отклонят, а кредитная история заемщика будет испорчена.

4. Посмотрите условия выдачи займов

Например, сразу обращайте внимание на размер ежедневной процентной ставки, узнайте, есть ли дополнительная комиссия за перевод и какой у нее размер. Уточните у сотрудника колл-центра, можно ли пролонгировать займ, если вдруг работодатель вовремя не выплатит зарплату и выясните все о типах комиссионных сборов, которые нужно оплатить при получении и возвращении микрозайма. Эти комиссионные — плата за услуги, например, за выполненную транзакцию, за пролонгирование, за перенос даты платежа и так далее.

Не во всех МФО берут комиссионные, поэтому нужно выяснить все нюансы

5. Выясните, есть у МФО акции, скидки или программы лояльности

У компаний могут быть скидки на первый займ, бонусные условия за привлечение друзей, беспроцентные займы или бесплатные отсрочки платежей в определенный период, подарки в виде выгодных промокодов, ко дню рождения или другим праздникам, баллы за выплаченный вовремя займ и так далее.

Все это поможет вам сэкономить при получении займа и не переплачивать там, где можно этого не делать. Сравните несколько разных МФО, чтобы найти идеальные условия.

Например, у МКК "Надо денег" — первый заем под 0%. По условиям акции вы можете взять до 30 тысяч рублей и вернуть их в течение недели. Взяли 30 000 — вернули 30 000, проценты платить не нужно. А подписчикам мы присылаем промокоды и выгодные предложения на электронную почту, — подписаться на новости можно на нашем официальном сайте.

#деньгионлайн #деньги #кредит #мфо