Добрый день.

Как понятно из названия статьи речь пойдет о ипотеке. Попробую объяснить вам почему я решился на нее в столь нестабильное время.

Для комфортного житья необходимы свои квадратные метры, собственное или арендное жилье. Первоочередный план действий предполагал приобретение однокомнатной квартиры, ипотеку за которую предполагалось погасить в течении двух лет, после приобрести более просторную недвижимость. Первая же квартира должна была остаться для сдачи в аренду, денежные средства шли бы на погашение второго ипотечного займа. Но в 2020 году, внезапно, процентные ставки по ипотеке начинают снижаться, что приводит к существенному росту цен на жилье, и планируемая однокомнатная квартира в 40 квадратных метров становится ощутимо дороже. Цена доходит до 4-х миллионов рублей.

Идея приобретения своего жилья не покидает, но акцент смещается в сторону собственного дома с небольшим земельным участком. И тут начинается активный поиск вариантов, которых оказалось бесчисленное множество, цена к тому моменту ещё не успела взлететь так высоко, как на квартиры.

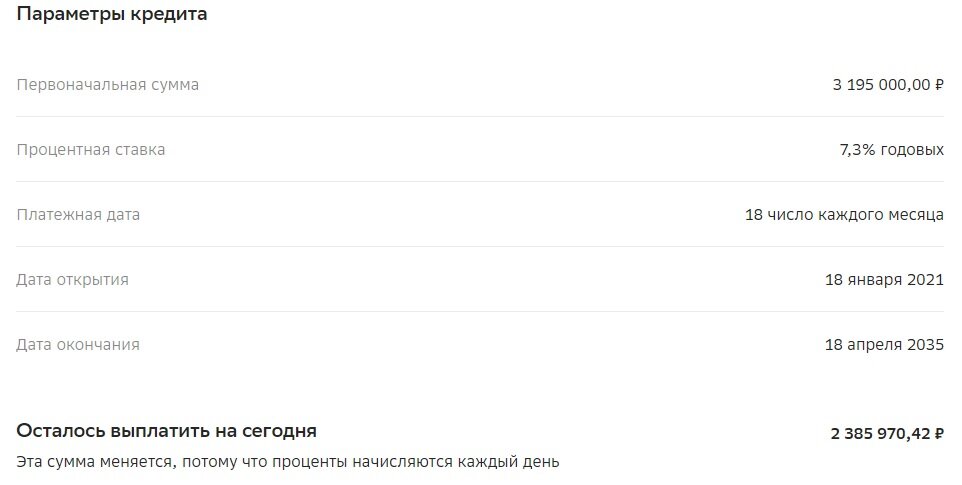

Приобретать недвижимость было решено в ипотеку, без долгих накоплений первоначальной суммы. Этому послужила низкая процентная ставка по ипотеке (ставка оказалась 7,3% годовых) в самом большом банке страны. Для получения такой низкой процентной ставки, необходимо:

- Являться зарплатным клиентом банка;

- Произвести страхование жизни и имущества;

- Осуществить сделку в электронном виде;

- Использовать приложение ДомКлик;

Все действия требовали дополнительных расходов во время сделки, так как приобретался и дом и земельный участок, за электронную регистрацию пришлось заплатить два раза. Так же существенно дороже была страховка от самого банка. Но снижение процентной ставки в дальнейшем позволило сократить переплату по ипотеке.

Аренда дома не рассматривалась, весьма существенная ежемесячная плата, которая в полтора раза дороже ежемесячной платы по ипотеке, учитывая наш первоначальный взнос и использование материнского капитала, и в целом в регионе не сильно развита культура сдачи домов с земельными участками.

Ещё один повод в пользу приобретения недвижимости в ипотеку было наличие материнского капитала, который начал выдаваться уже за первого ребенка. После индексации в 2021 году он составлял уже 483 тысячи, а получить их иными законными путями не представлялось возможным.

Приобретение загородной недвижимости освобождало семью от переездов, связанных с поэтапным увеличением жилой площади.

Работа вахтовым методом и отсутствие необходимости ежедневных поездок на работу позволило не брать во внимание наличие затрудненного движения в сторону дома.

Уже имея опыт с ипотекой все основные усилия были брошены на досрочное погашение в первый год, что бы сократить переплату по процентам. План по погашению кредита выстраивался ещё до приобретения жилья, и по этой причине пришлось откладывать некоторые приобретения. Приходилось более тщательно подбирать мебель, что бы соотношение цена-качество были наилучшими.

В связи с изменением законодательства, а именно перечислением материнского капитала в течении 30 дней, повышенные проценты с суммы 3,195 млн. пришлось заплатить только в первом месяце, что так же являлось весьма позитивным моментом.

Желание обладать собственным жильем обставленным по собственным желаниям, так же сыграло весьма существенную роль. Была уверенность, что пониженная процентная ставка не продлится очень долго, и дальнейшее повышение цен на недвижимость так же подталкивали к покупке недвижимости.

Это были основные причины, которые подталкивали к приобретению недвижимости в ипотеку. Каждый для себя решает приобретать недвижимость используя кредитное плечо или нет, так как переплаты даже с учётом столь низких процентов для России составят весьма внушительную цену. Для моей ипотеки при выплате по графику сумма переплаты составит 1 489 947,74 рублей, это стоимость студии в 20 квадратных метров в моем регионе.

#финансовая грамотность #подушка безопасности #финансы #банки #деньги #экономика #материнский капитал