Доброго времени суток дорогие читатели!

Проанализировал отчётность за 6 месяцев работы компании я пришёл к весьма противоречивым выводам. Поэтому предлагаю Вам посмотреть на цифры.

Только сухие цифры имеют весомое значение для инвестора при принятии решения о приобретении или продаже акций, а не ожидания и вера в какой-нибудь всем известный бренд...

Напомню, что материал не является инвестиционной рекомендацией или руководством к действию, а носит лишь ознакомительный характер и выражает мнение автора относительно тех или иных событий

Положительные моменты

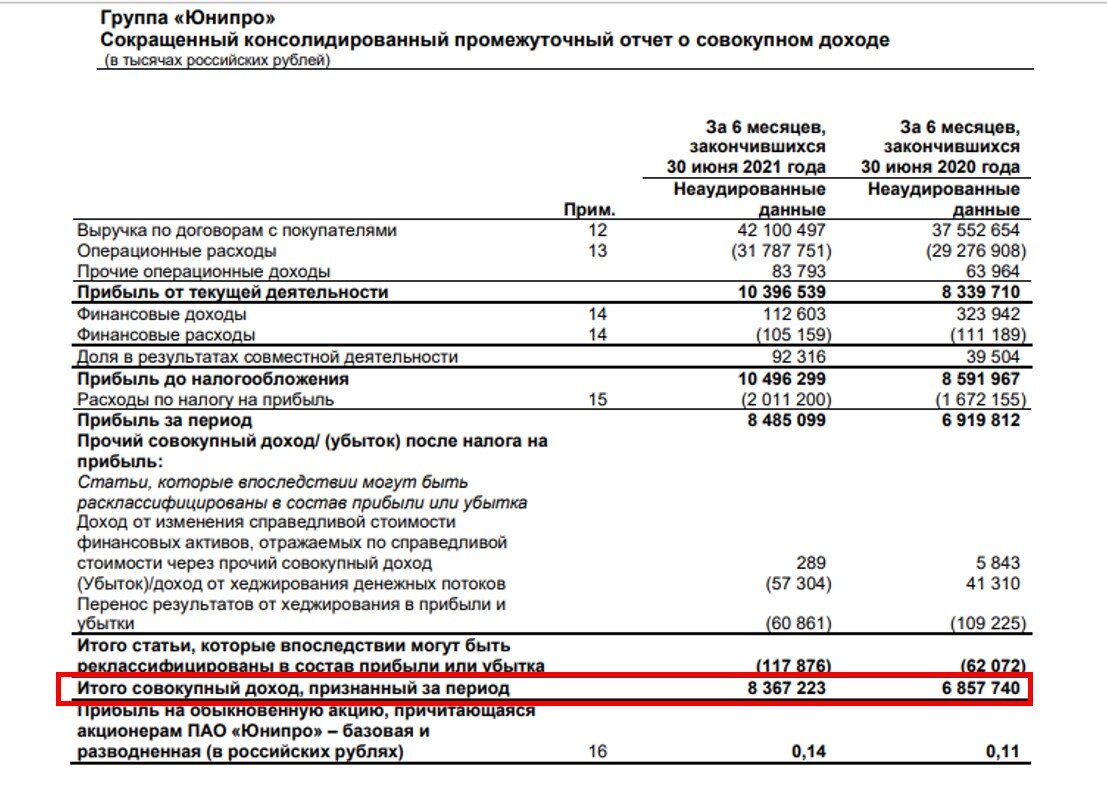

Как гласят сейчас многие информационные ресурсы-прибыль компании за первое полугодие превысила ожидания аналитиков.

Рост прибыли-это всегда положительный знак для бизнеса и инвесторов. И если что-то превзошло ожидания-ещё лучше.

И я не совсем понимаю чего ожидали эти аналитики, если в принципе было логично:

- запуск 3 энергоблока Березовской ГРЭС проведён, а это "физическое" увеличение выработки электроэнергии;

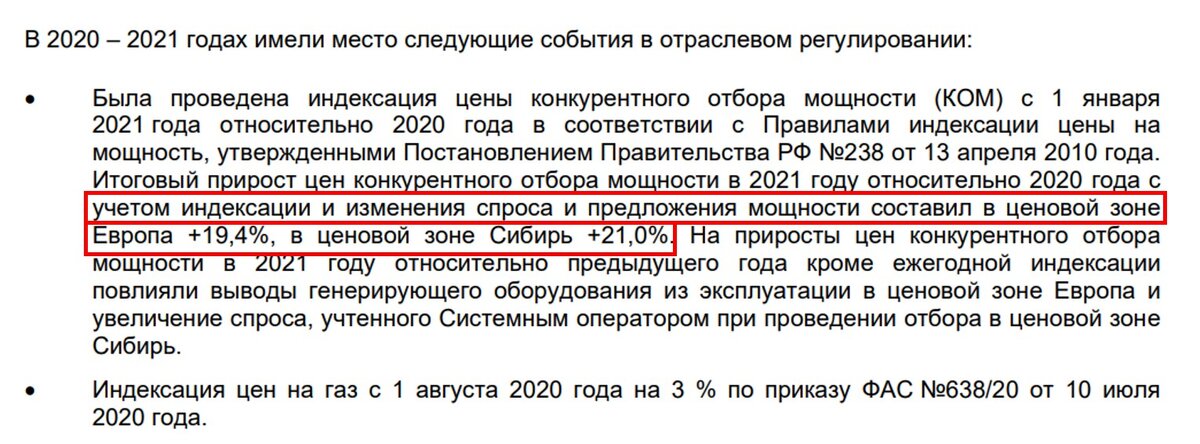

- произошла индексация цены конкурентного отбора мощности (КОМ) и тарифов что привело к "бумажной" переоценке выручки и прибыли.

В чём заключается инвестиционная идея

Я думаю ни для кого не секрет, что основным драйвером для покупок являлся запуск 3 энергоблока Березовской ГРЭС, который несколько лет откладывался, а в 2021 году был наконец благополучно запущен.

Дополнительным положительным моментом является периодическая индексация цен. В принципе, это и есть та положительная сторона инвестирования в виде защиты наших вложений от инфляции. Продукция дорожает на уровень инфляции, прибыль растёт, растут и дивиденды.

Для меня акции Юнипро-понятная и прозрачная дивидендная история. Тем более стоит помнить, что у компании 90% активов сформированы за счёт собственного, а не заёмного капитала и при этом ещё двузначная рентабельность, что для сектора электрогенерации просто нонсенс.

Однако, текущий рост тарифов носит разовый характер и в ближайших периодах он не окажет существенного влияния на конечную прибыль.

Куда важнее, на мой взгляд, это операционная прибыль, а точнее динамика выработки и потребления электроэнергии и именно "физический" рост, обеспеченный мощностями.

Детально можно посмотреть в презентации "результаты за 6 месяцев" на официальном сайте компании

Ложка дёгтя

Так же стоит напомнить про окончание договоров о предоставлении мощностей в отношении энергоблоков ПГУ Шатурской и Яйвинской ГРЭС с начала 2021 года. А это означает, что даже несмотря на рост тарифов возможны "провалы" в выручке.

Резюме:

- В целом я считаю, что отчётность неплохая и даже если периодически будут случаться "провалы" в продажах электроэнергии, то они рано или поздно компенсируются со временем растущими тарифами. Как растут цены, думаю объяснять не требуется.

- Основной эффект роста, на мой взгляд, пока обусловлен индексацией цен, а не увеличением операционных показателей. И это меня пока не сильно обрадовало. Безусловно, полагаю что потенциал для физического роста выработки и потребления электроэнергии остаётся.

- Я продолжаю удерживать акции с текущей долей 5,4% и продавать бумаги не собираюсь, так как постепенно реализовывается инвестиционная идея в виде растущих дивидендов. А это вот радует.

- На фоне низкой доходности облигаций двузначная дивидендная доходность выглядит более чем предпочтительной.