Trade: Long

Thor Industries Inc. (NYSE:THO). Капитализация 6.5 млрд USD. Компания производит и продаёт в США и Канаде дома на колёсах, аксессуары и запчасти. После покупки Erwin Hymer (крупнейшего европейского производителя домов на колёсах) в феврале 2019г. Thor стала лидером по объёму производства и продаж в мире.

Очень удачно и вовремя они завершили сделку, так как Европа — это второй самый большой рынок для их продукции и во время пандемии он показал рост продаж в 34% (в Германии — 68%).

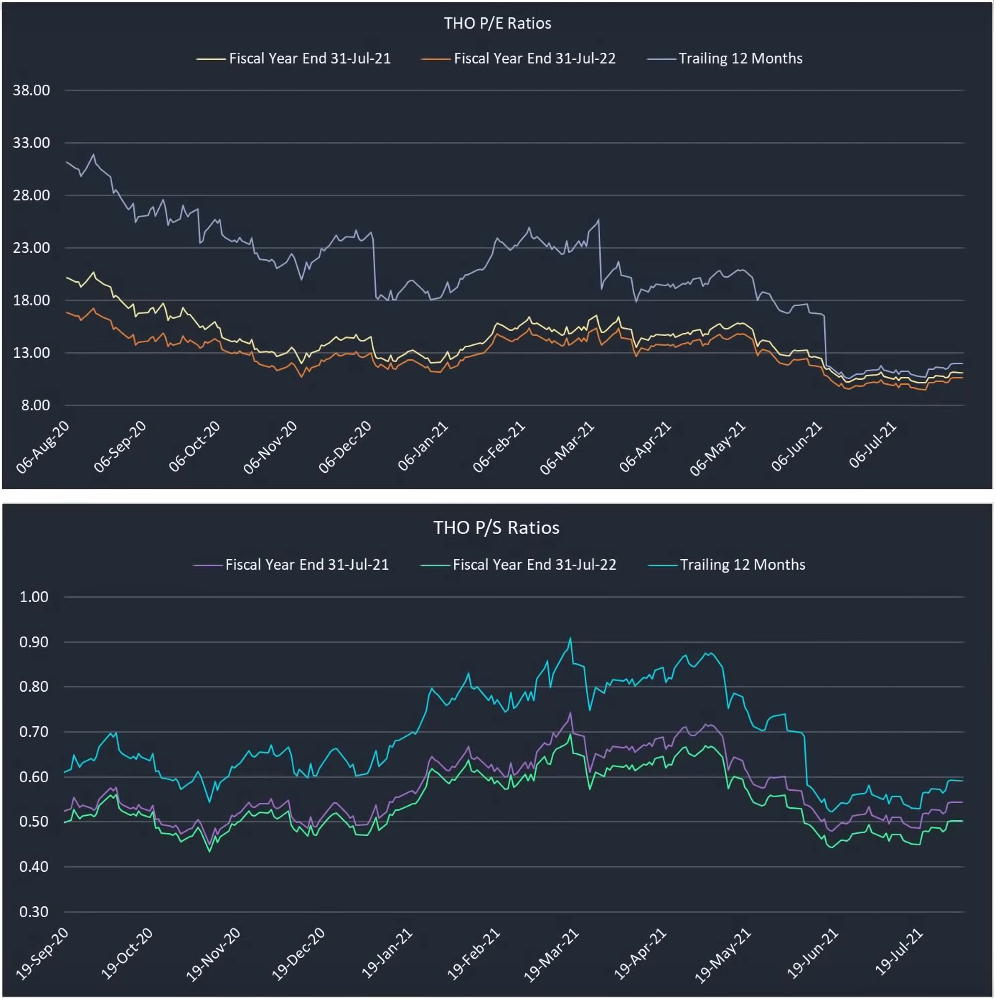

Торгуется на уровне 10.7 годовых прибылей (в среднем для автопроизводителей кроме Tesla показатель P/E равен 10-14). Показатель P/S = 0,6. Всё достаточно стандартно.

Компания отчиталась 30 июня 2021 за 3 квартал фискального 2021г. Согласно отчёту, выручка выросла на 50% и прибыль на 150%. Сами по себе эти цифры не говорят ничего особенного. Все знают, что путешествовать стали больше и при сравнении с прошлым годом всё выглядит очень красиво.

Тут основной вопрос — что будет дальше в конце года и в начале 2022, когда тема восстановления туризма уже отыграна. Прогнозы по выручке и прибыли показывают сравнительно небольшой рост. Маржинальность растёт на 2,5% и приближается к 15%. Это хорошая операционная эффективность, особенно учитывая не легкий для производства год, проблемы с поставками и перебои с рабочей силой.

При этом спрос покупателей стабильный, запасы дилеров на исторически низких уровнях и общая стоимость предзаказов составляет около $14млрд. Этого объёма заказов хватит чтобы показывать текущую доходность еще пару кварталов даже если спроса на дома на колёсах вообще не будет. Лист ожидания вырос на 500% в сравнении с прошлым годом. Вот это уже интересно.

По всем признакам компания чувствует себя хорошо. Теперь посмотрим на акции.

В мае на пике акции стоили $146, сейчас $118. Такая просадка частично обусловлена тем, что инвесторы фиксировали прибыль по акциям — бенефициарам снятия ограничений. Так же многие настороженно относятся к дальнейшему росту рынка из-за инфляции и возможного скорого начала сворачивания стимулов ФРС на фоне позитивных отчётов о занятости в США. Это плохо для циклических акций. Поэтому акции сейчас там где они есть. И это возможно хорошая точка для входа.

Клиентской базе обеспечен органический прирост. Воронка продаж выглядит так: те, кто едет на кэмпинг видят дома на колёсах, начинают интересоваться и присматриваться. Потом пробуют взять в аренду и следующим шагом становиться покупка. В прошлом году в США 10млн человек впервые выезжали на кэмпинг, в этом будет +5млн. Аренда кэмперов выросла на 35% в этом году. Этот новый спрос еще не отразился в отчётности. При этом, всё указывает на продолжение его роста.

Для роста акций нужен катализатор. Нужно чтобы эти данные отразились в отчётах. Поэтому ждем результатов следующего квартала, которые выйдут в сентябре. 4 последних отчёта по прибыли превышали оценки аналитиков.

Цель по акции — возврат к пику $148.